Деятельность Сбербанка РФ на вексельном рынкеСтраница 2

, (2)

, (2)

(1 вариант) (2 вариант)

где

N - вексельная сумма (номинал векселя);

С - цена реализации векселя (сумма, которую векселеприобретатель перечислил в Банк на покупку векселя);

Т (Т=Т1+Т2) - срок с даты, следующей за датой составления векселя, по дату начала наступления срока платежа (банки выдают простые дисконтные векселя со следующими сроками платежа: "на определенный день", "по предъявлении, но не ранее определенной даты", "по предъявлении", "через столько-то дней от предъявления");

Т1 - чаять срока Т, приходящаяся на календарный год с количеством дней 365;

Т2 - часть срока Т, приходящаяся на календарный год с количеством дней 366;

Р - процентная ставка привлечения ресурсов под векселя на сумму С и срок Т-1 (в процентах годовых).

При расчете номинала дисконтного векселя, выданного сроком платежа «на определенный день» или «по предъявлении, но не ранее" применяется:

- процентная ставка, не превышающая предельную процентную ставку, в том числе нулевая процентная ставка. В этом случае Банк не может применять для расчета номинала дисконтного векселя процентную ставку, превышающую предельную процентную ставку, а также выдавать вексель на срок, меньший или превышающий срок, на который установлена соответствующая предельная процентная ставка;

- процентная ставка, не превышающая процентную ставку по вкладу до востребования, в том числе нулевая процентная ставка.

Механизм осуществления операций по выдаче (продаже) векселей СБ РФ определен в "Положении о простых векселях Сбербанка России", согласно которому, датой составления векселя считается дата зачисления денежных средств, перечисленных на покупку векселя на счет Банка.

Основанием для выдачи (реализации) векселя является Договор выдачи векселя СБ РФ, в том числе вместе с приложениями и Дополнениями (далее – договор). Вексель составляется на основании договора, подготовленного в соответствии с типовой формой (прилож.2), заключенного между банком и первым владельцем векселя. Договор подготавливается уполномоченными работниками и визируется юридической службой Банка.

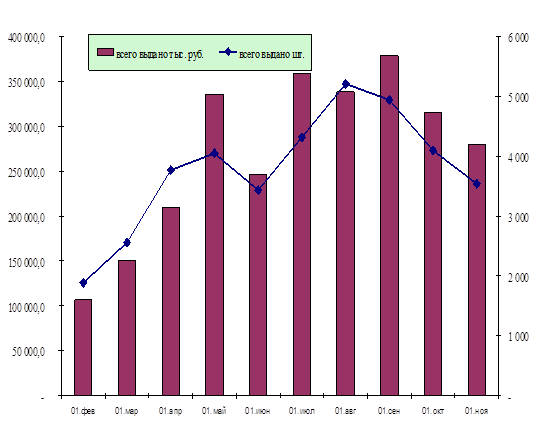

Приобретателями векселей Банка могут быть - как юридические, так и физические лица, в том числе предприниматели без образования юридического лица. Динамика выдачи векселей Сбербанком России за 2008 год представлена на рисунке 3.2.

|

Динамика выдачи векселей Сбербанком России в 1999г.

Рис. 3.2 Динамика выдачи векселей Сбербанком России в 2008г.

Предприятие-инвестор для расчетов с поставщиками может прибегнуть к вексельному кредиту. Вексельный кредит может быть предъявительским и векселедательским. Первая форма присуща предприятиям, широко предоставляющим коммерческий кредит своим покупателям и заказчикам, и, следовательно, имеющим солидный вексельный портфель, часть которого и предъявляется банку для учета (продажи). Предприятия же, не обладающие сколько-нибудь значимым вексельным портфелем могут пользоваться вексельным кредитом в форме векселедательского.

Предоставление кредитов с использованием векселей производится в соответствии с "Регламентом предоставления кредитов юридическим лицам с применением векселей Сбербанка России", Регламентом предоставления кредитов юридическим лицам Сбербанком России и его филиалами", "Положением о простых векселях Сбербанка России", а также с другими действующими нормативными актами Сбербанка России.

Предприятие может учесть вексель в банке до наступления срока платежа по нему, то есть передать банку все права на вексель(продать) по индоссаменту, получив вместо него вексельную сумму, уменьшенную на учетный процент (дисконт) за досрочное получение денег (так называемый учетный или предъявительский кредит). В этом случае к банку переходит и возможный риск неполучения платежа, но следует помнить, что предприятие в этом случае вместе с другими ответственными по векселю лицами несет перед банком солидарную ответственность. Однако банки, как правило, принимают к учету только надежные векселя. Это означает, что ответственными по векселю лицами должны быть лица с надежной с точки зрения банка платежеспособностью, с которых может быть взыскан долг в случае неплатежа.

Смотрите также

Современная кредитная система РФ

В

развитии любого государства значительное место занимает кредитная система,

которая во многом определяет развитие экономики, рост потенциальных

возможностей государства и рост благосостоян ...

Договоры перестрахования

Страхование — одна из древнейших категорий общественных

отношений. Зародившись в период разложения первобытнообщинного строя, оно

постепенно стало непременным спутником общественного произво ...

Банковские инновации в сфере обслуживания физических лиц - понятие, сущность, проблемы и перспективы развития

Инновации в настоящее время – не

просто одно из явлений, определяющих экономический рост, развитие и структурные

сдвиги. Инновации стали сутью современного развития во всех сферах экономики, ...