Современные тенденции

банковского кредитованияСтраница 2

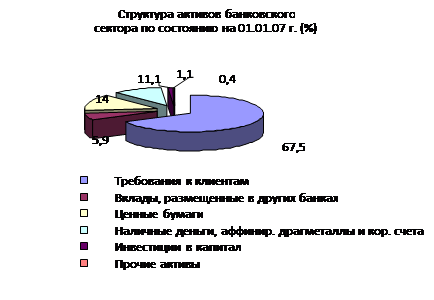

Займы, предоставленные клиентам - увеличились на 2 876,5 млрд. тенге или 48,0%, наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах увеличились на 27,0 млрд. тенге или 2,7%, ценные бумаги - уменьшились на 452,6 млрд. тенге или 36,5%, вклады, размещенные в других банках - увеличились на 119,0 млрд. тенге или 22,9%, инвестиции в капитал - увеличились на 125,4 млрд. тенге или в 2,3 раза.

С начала года просроченная задолженность по балансу увеличилась с 75,5 млрд. тенге на 25,0 млрд. тенге (в 1,3 раза) и составила на отчетную дату 100,5 млрд. тенге. Остатки на счетах по отражению просроченного вознаграждения увеличились с прошлого года в 3,6 раза и составили на 1 января 2008 года 17,0 млрд. тенге.

Таблица 2 - Динамика качества активов и условных обязательств (млрд. тенге)

|

Динамика качества активов и условных обязательств |

01.01.07 |

01.01.08 | ||

|

сумма осн. долга, млрд. тенге |

в% к итогу |

сумма осн. долга, млрд. тенге |

в% к итогу | |

|

Всего активов и условных обязательств |

11 242,5 |

100 |

13 377,7 |

100 |

|

Стандартные |

8 117,7 |

72,2 |

7 695,0 |

57,5 |

|

Сомнительные |

3 026,9 |

26,9 |

5 542,5 |

41,5 |

|

Сомнительные 1 категории - при полной и своевременной оплате платежей |

2 587,9 |

23,0 |

4 253,7 |

31,8 |

|

Сомнительные 2 категории - при задержке или неполной оплате платежей |

112,7 |

1,0 |

581,3 |

4,5 |

|

Сомнительные 3 категории - при своевременной и полной оплате платежей |

236,1 |

2,1 |

539,5 |

4,0 |

|

Сомнительные 4 категории - при задержке или неполной оплате платежей |

39,0 |

0,3 |

59,2 |

0,4 |

|

Сомнительные 5 категории |

51,2 |

0,5 |

108,8 |

0,8 |

|

Безнадежные |

97,9 |

0,9 |

140,2 |

1,0 |

|

Примечание - Источник пресс-релиз о состоянии финансового рынка и финансовых организаций на 1 января 2008 года // Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций | ||||

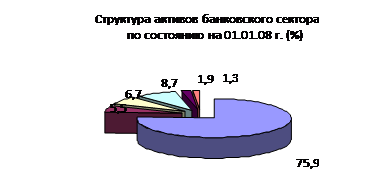

Рисунок 1 - Структура активов банковского сектора РК [20]

Согласно таблицы 2, с начала года размер активов и условных обязательств, подлежащих классификации, увеличился на 2 135,2 млрд. тенге (на 19,0%) до 13 377,7 млрд. тенге. Удельный вес стандартных активов и условных обязательств составил 57,5%, сомнительных - увеличился с 26,9% до 41,5%, доля безнадежных активов и условных обязательств составила 1,0%.

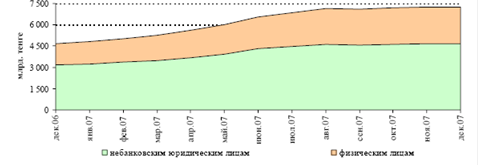

Рисунок 2 - Динамика банковских кредитов в 2007 году

Если рассматривать развитие банковского кредита за прошедший 2007 год, то можно сказать, что основной рост кредитов экономике сложился в первом полугодии 2007 года. Во втором полугодии 2007 года вследствие влияния неблагоприятной ситуации на мировом рынке наблюдалось замедление роста кредитов в экономике (рисунок 2).

В целом за 2007 год объем кредитов банков экономике вырос на 54,7% до 7258,4 млрд. тенге (60,2 млрд. долл). Показатель отношения кредитов банков экономике к ВВП в 2007 году по сравнению с 2006 годом повысился с 45,9% до 57,0% (рисунок 3).

Смотрите также

Реструктуризация банковской системы

На современном этапе

банковская система Российской Федерации находится в процессе реструктуризации.

Это проявляется в целом ряде самостоятельных, но и взаимосвязанных направлений:

значитель ...

Анализ деятельности Центрального Банка Российской Федерации

Для современной банковской

системы характерны две фундаментальные особенности: во-первых, эта система –

регулируемая (причем наряду с саморегулированием имеет место централизованное

регулир ...

Выход предприятий на рынок ценных бумаг

России на современном этапе развития необходимы новые источники экономического роста. Как известно, Президентом РФ поставлена задача удвоения ВВП к 2010 г. Многие эксперты полагают, что решению д ...