Развитие

потребительского кредитованияСтраница 3

Как видно из таблицы 6, за период с января 2007 по январь 2008 г. объем потребительских кредитов, выданных банками второго уровня увеличились на 28 124 млн. тг. а процентная ставка в среднем уменьшилась на 0,2.

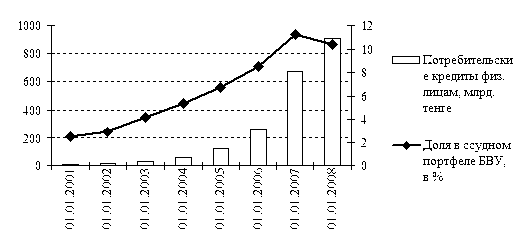

Объем потребительских кредитов представленных физическим лицам и их доля в ссудном портфеле банков второго уровня в разрезе 2000 - 2007 гг. представлен в таблице 7.

Таблица 7 - Потребительское кредитование физических лиц за 2000-2007гг млрд. тенге

|

01.01.01 |

01.01.02 |

01.01.03 |

01.01.04 |

01.01.05 |

01.01.06 |

01.01.07 |

01.01.08 | |

|

Потребительские кредиты физ. лицам |

7,2 |

15,2 |

30 |

58,3 |

122,1 |

261,3 |

674,5 |

907,5 |

|

Доля в ссудном портфеле БВУ, в% |

2,5 |

2,9 |

4,2 |

5,4 |

6,7 |

8,5 |

11,2 |

10,4 |

|

Примечание - составлено на основании статистического отчета Национального Банка РК | ||||||||

Графически таблица 7 представлена на рисунке 7.

Рисунок 7 - Динамика роста объема потребительского кредитования в разрезе 2001-2007гг.

Исходя из таблицы 7 видно что объем потребительского кредитования банков второго уровня с января 2001 по январь 2008года вырос в 4 раза с 2,5% до 10,4% доли в ссудном капитале.

Предыдущие годы характеризуются значительным ростом займов на потребительские цели, а именно рост в 2004 году составил 109,4%, в 2005 - 114,0%. Объемы кредитов выданных на потребительские цели на 1 января 2004 и 2005 годы составили 122,1 млрд. тенге и 261,3 млрд. тенге соответственно. Несмотря на высокую динамику предыдущих лет, займы на потребительские цели по сравнению с 1 января 2006 года увеличились на 158,1% и на 1 января 2007 года составили 674,5 млрд. тенге. Вместе с тем, необходимо отметить, что увеличение объемов потребительского кредитования влечет повышение уровня кредитных рисков банков. Это в большей части связано с тем, что заемщиками по данным кредитам выступают слои населения с невысоким уровнем дохода.

Смотрите также

Государственные ценные бумаги

Основой любого цивилизованного рынка является фондовый рынок или его основная часть - рынок ценных бумаг.

Финансовая наука утверждает, что современный фондовый рынок с его демократически организованн ...

Валютные операции

Актуальность.

Валютный

рынок - это особый институциональный механизм, опосредующий систему устойчивых

отношений, связанных с осуществлением операций купли-продажи иностранной валюты.

На не ...

Развитие рынка пластиковых карт в Российской Федерации

Для того чтобы тратить деньги, не обязательно их

видеть.

Козьма Прутков

Деятельность

российских банков с карточками началась в марте 1988г., когда в Лондоне между

бюро путешествий ...