Кредитный риск

В текущих экономических условиях Сбербанк России уделяет особое внимание управлению кредитным риском и контролю качества кредитного портфеля.

Банк применяет следующие основные методы управления кредитным риском:

- предупреждение кредитного риска путем идентификации, анализа и оценки потенциальных рисков на стадии, предшествующей проведению операций, подверженных кредитному риску;

- ограничение кредитного риска путем установления лимитов;

- мониторинг и контроль уровня кредитного риска;

- покрытие (снижение уровня) кредитного риска путем формирования адекватных резервов и соответствующего структурирования сделок.

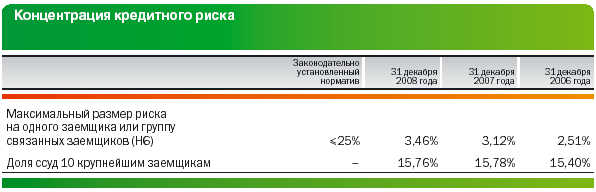

Следует отметить так же, что Банк уделяет пристальное внимание контролю уровня концентрации крупных кредитных рисков, который в настоящее время оценивается как приемлемый, с целью своевременного предотвращения последующих неблагоприятных последствий.

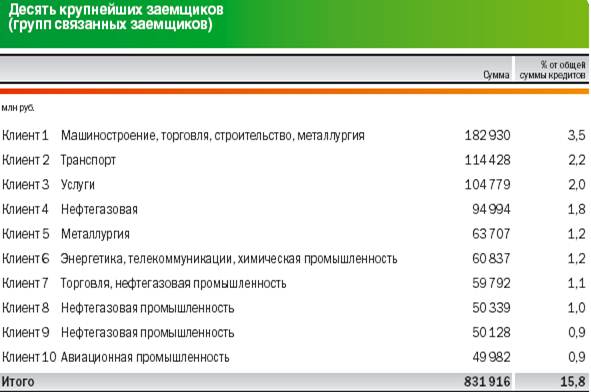

Доля кредитов десяти крупнейшим заемщикам (группам связанных заемщиков) на 31 декабря 2008 года составила 15,8% кредитного портфеля. Среди крупнейших заемщиков Банка — предприятия различных отраслей экономики. Таким образом, кредитный риск Банка в достаточной степени диверсифицирован.

Смотрите также

Государственные ценные бумаги

Основой любого цивилизованного рынка является фондовый рынок или его основная часть - рынок ценных бумаг.

Финансовая наука утверждает, что современный фондовый рынок с его демократически организованн ...

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является

автоматизация процессов прохождения документов на разных стадиях обработки.

Почти полностью исключена ручная работа пр ...

Валютные операции

Актуальность.

Валютный

рынок - это особый институциональный механизм, опосредующий систему устойчивых

отношений, связанных с осуществлением операций купли-продажи иностранной валюты.

На не ...