Риск ликвидностиСтраница 2

Оценка процентного риска по неторговым позициям производится с применением гэп - анализа путем перераспределения активов и пассивов по договорным срокам до погашения при фиксированных процентных ставках и по срокам до пересмотра процентной ставки при плавающих процентных ставках. Расчет гэпа производится отдельно по российским рублям и иностранной валюте. Оценивается воздействие на чистую прибыль роста и падения процентной ставки на 100 базисных пунктов.

По состоянию на 31 декабря 2008 года в случае роста процентных ставок на указанную величину потери Банка в течение года составят 1,6 млрд. руб. (или 0,1% капитала).

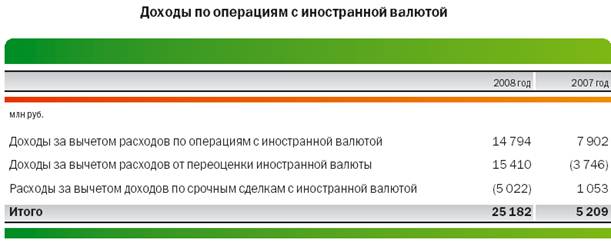

Значительный рост торговых доходов от операций с иностранной валютой связан в основном с существенным ростом объема валютно- обменных операций с физическими лицами в IV квартале 2008 года, происходившего на фоне повышенного увеличением конверсионного спреда по основным валютам. Доходы от переоценки иностранной валюты обусловлены увеличением размера открытой валютной позиции группы на фоне роста курса основных валют к рублю. Частично увеличение размера открытой валютной позиции обусловлено ростом объема операций с валютными производными финансовыми инструментами, которые совершаются для управления ликвидностью в разных валютах. На конец 2008 года группа имела короткую позицию по евро и золоту, а также длинную позицию по доллару США, хотя в течение года характерной была длинная позиция по евро и доллару США. За 2008 год группа получила отрицательный финансовый результат от операций с валютными производными финансовыми инструментами в размере 5,0 млрд. руб., который напрямую взаимосвязан с доходами за вычетом расходов от переоценки иностранной валюты в размере 15,4 млрд. руб.

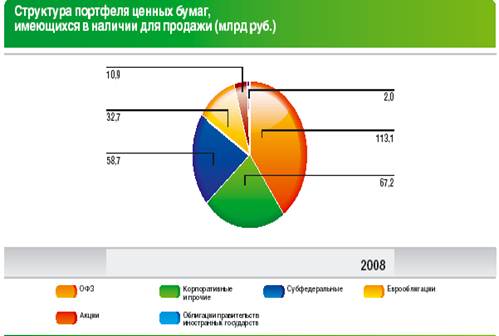

Структура портфеля ценных бумаг, имеющихся в наличии для продажи, представляет собой следующее распределение:

Большая часть портфеля представлена облигациями федерального займа — 39,7% портфеля, а также облигациями корпоративных эмитентов — 23,6% портфеля, из которых около 60% имеют рейтинги инвестиционного уровня, присвоенные международными рейтинговыми агентствами, что в значительной степени позволяет минимизировать степень воздействия валютного риска по ценным бумагам.

Смотрите также

Государственные ценные бумаги

Основой любого цивилизованного рынка является фондовый рынок или его основная часть - рынок ценных бумаг.

Финансовая наука утверждает, что современный фондовый рынок с его демократически организованн ...

Банковские инновации в сфере обслуживания физических лиц - понятие, сущность, проблемы и перспективы развития

Инновации в настоящее время – не

просто одно из явлений, определяющих экономический рост, развитие и структурные

сдвиги. Инновации стали сутью современного развития во всех сферах экономики, ...

Вторичный рынок ценных бумаг (фондовая биржа)

В условиях современного капитализма вложение денег в ценные бумаги остается актуальным. Положение на фондовой бирже, как правило, приковывает внимание различных слоев населения, частного сектора и пра ...