Виды моделей выбора оптимального портфеля ценных

бумагСтраница 1

Современная практика показывает, что однородный по содержанию портфель не обеспечивает стабильной доходности держателю портфеля. Вот почему более распространен диверсифицированный портфель, т.е. портфель с самыми разнообразными ценными бумагами.

Нынешнее состояние финансового рынка заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем резко возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели. [3, 104c]

Модель Марковитца

. По данной модели определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала. Мы не будем останавливаться подробно на математической интерпретации данной модели, однако отметим, что Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. Первая - это систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. Вторая - специфический риск для каждой конкретной ценной бумаги, которого можно избежать, управляя портфелем ценных бумаг.

При помощи разработанного Марковитцем метода критических линий можно выделить неперспективные портфели и тем самым оставить только эффективные, т.е. портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор (рис.1).

Рис.1. Недопустимые, допустимые и эффективные портфели

Разделение риска на независимые составляющие дает любому инвестору возможность проанализировать ценные бумаги со всех сторон и определить их сильные и слабые стороны при формировании портфеля.

Хотя теория портфеля в том виде, в каком она была разработана Марковитцем, учит инвесторов тому, как следует измерять уровень риска, она не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью. [5, 128c] Данную взаимосвязь конкретизирует модель оценки доходности финансовых активов (

САРМ), разработанная более или менее независимо друг от друга Дж. Линтнером, Я. Мойссином и У. Шарпом. САРМ основана на допущении наличия идеальных рынков капитала и на некоторых других допущениях: отсутстствие налогов, трансакционных издержек и т.п. Согласно этой модели, требуемая доходность для любого вида рисковых активов представляет собой функцию трех переменных: безрисковой доходности, средней доходности на рынке ценных бумаг и индекса колеблемости доходности данного финансового актива по отношению к доходности на рынке в целом.

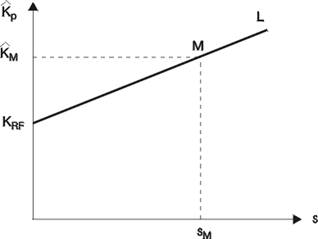

В САРМ зависимость между риском и ожидаемой доходностью графически можно описать с помощью линии рынка капитала (рис.2).

Рис.2. Линия роста капитала

САРМ хорошо обоснована с позиции теории, однако она не может быть подтверждена эмпирически, ее параметры с трудом поддаются оценке. Поэтому применение САРМ на практике ограничено. [5, 136c]

Модель выравненной цены

или модель арбитражного ценообразования.

В данной модели ожидаемый доход акции зависит от множества факторов. Используя арбитражную стратегию, можно избежать неравновесия на рынках наличных денег и в отношениях между рынками наличных денег и фьючерсными рынками.

На практике очень трудно выяснить, какие конкретные факторы риска нужно включать в модель. В настоящее время в качестве таких факторов используют следующие показатели: развитие промышленного производства, изменение уровня банковских процентов, инфляции, риска неплатежеспособности конкретного предприятия и т.д.

Смотрите также

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; боль ...

Принципы банковского права

Общие начала банковского права, выраженные в его нормах, обеспечивают

целенаправленное регулирование банковской деятельности на всех уровнях

банковской системы.

Принципы права являются св ...

Государственные ценные бумаги

Основой любого цивилизованного рынка является фондовый рынок или его основная часть - рынок ценных бумаг.

Финансовая наука утверждает, что современный фондовый рынок с его демократически организованн ...