Квотный договор

Квотный, или долевой, договор является наиболее простой формой пропорционального перестрахования. Согласно условиям этого договора перестрахователь передает в перестрахование в согласованной с перестраховщиком доле все без исключения принятые на страхование риски по определенному виду страхования или группе смежных страхований. В той же доле перестраховщику передается причитающаяся ему страховая премия, а он возмещает перестрахователю в той же доле все оплаченные им страховые убытки при наступлении страхового случая, т.е. при квотном договоре цессионарий полностью разделяет убытки цедента в определенной доле.

1 2

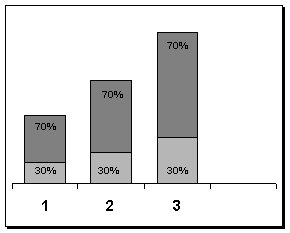

Схема распределения ответственности по квотному договору

1) Передача рисков

2)Распределение убытков

По этой схеме, отчетливо видно, что и передача рисков перестраховщику, и распределение убытков происходит строго пропорционально. В данном примере, перестрахователь оставляет на собственном удержании 30 % страховой суммы, а 70 % передает в перестрахование (Схема: передача рисков).

В примере:

· 1-й случай - 30 долей у перестрахователя, 70 долей у перестраховщика

· 2-й случай – 45 долей у перестрахователя, 105 долей у перестраховщика

· 3-й случай – 66 долей у перестрахователя, 154 доли у перестраховщика

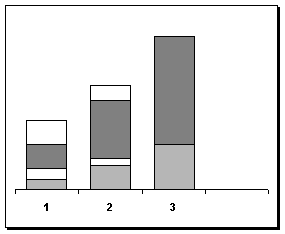

Распределение убытков происходит в той же пропорции.

В примере:

· 1-й случай – убыток 50%. 15 долей выплачивает перестрахователь, 35 – перестраховщик

· 2-й случай – убыток 80 %. 36 долей выплачивает перестрахователь, 84 –перестраховщик

· 3-й случай _ 100 % убыток. 66 долей выплачивает перестрахователь, 154 - перестраховщик

По квотным договорам каждый риск по определенному виду страхования попадает в перестрахование, как бы не был он мал. Это главный недостаток квотного договора.

По квотным договорам комиссионное вознаграждение обычно выше, чем по другим перестраховочным договорам. Комиссия обычно устанавливается от 20 до 40 %. Кроме этого комиссия в отдельных случаях может быть увеличена на согласованную сумму непредвиденных расходов.

Квотное перестрахование гарантирует эффективную защиту от большого количества мелких и средних по размеру убытков, вызванных одним событием, например, при страховании от градобития.

Данный вид перестрахования широко применяется при перестраховании новых и/или неизвестных ранее рисков и в таких случаях перестраховщик выступает как консультант в определении страховой премии. Заключая договор квотного перестрахования, перестраховщик и цедент делят риск ошибки.

Смотрите также

Реструктуризация банковской системы

На современном этапе

банковская система Российской Федерации находится в процессе реструктуризации.

Это проявляется в целом ряде самостоятельных, но и взаимосвязанных направлений:

значитель ...

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является

автоматизация процессов прохождения документов на разных стадиях обработки.

Почти полностью исключена ручная работа пр ...

Выход предприятий на рынок ценных бумаг

России на современном этапе развития необходимы новые источники экономического роста. Как известно, Президентом РФ поставлена задача удвоения ВВП к 2010 г. Многие эксперты полагают, что решению д ...