Тенденции развития

системы кредитования в РоссииСтраница 1

В связи с переходом к рыночным отношениям произошла коммерциализация отношений между хозяйствующими субъектами. Целевая ориентация в цепочке «банк-кредитор — предприятие-заемщик» сместилась в сторону прибыли. При этом наблюдались общее падение объема производства и уменьшение объема инвестиций, высокие темпы инфляции, разрушение прежних хозяйственных связей. Под влиянием макро- и микроэкономических факторов увеличивалось число убыточных предприятий.

К сожалению, на первых порах это не помешало российским коммерческим банкам упростить порядок выдачи кредита. Доверительные отношения между банком и заемщиком в начале 90-х годов стали преобладающими. Кредитная документация, предоставляемая в банк, анализировалась слабо, довольно распространенными были так называемые дружеские кредиты. Бесспорно, все это отразилось на динамике и структуре кредитных вложений банков, которая отражена в табл. 1.

Таблица 1 - Динамика валового внутреннего продукта, кредитных вложений банков в нефинансовый сектор экономики(без межбанковских кредитов) в период 1980—2007 гг

|

Год |

Кредиты |

Валовой внутренний продукт |

|

1980 |

-0,34 |

0,56 |

|

1985 |

-0,52 |

0,70 |

|

1986 |

-0,45 |

0,72 |

|

1988 |

-0,40 |

0,79 |

|

1990 |

-0,18 |

0,64 |

|

2000 |

+1,51 |

2,16 |

|

2007 |

+3,74 |

1,23 |

Как показывает табл. 1., за период с 1980-го по 1990 г. с некоторыми интервалами происходило снижение размера кредита. Это особенно стало заметно в период с 1985-го по 1990 г., когда кредитные вложения в нефинансовый сектор экономики снизились с 0,52 до 0,18 трлн руб., или почти в 3 раза. Согласно расчетам, в те годы кредиты в днях к ВВП снизились в 2 раза. В последующем можно было наблюдать аналогичную картину. Кредиты в днях к ВВП с 1991-го по 1994 г. снизились более чем в 2,5 раза.

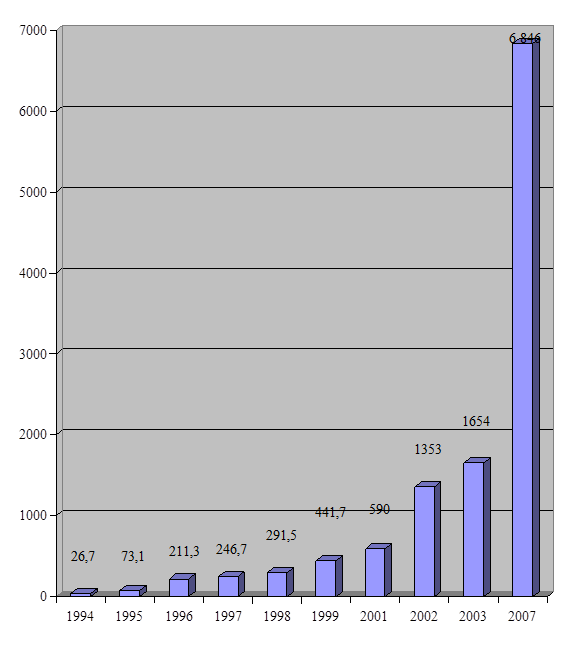

С 1 января 1994 г. кредитные вложения коммерческих банков в ценах соответствующих лет к 1 января 2007 г. существенно возросли (рисунок 3).

Рисунок - 3 Динамика кредитных вложений коммерческих банков в 1994—2007 гг. в целом по России (млрд руб.)

Согласно представленной диаграмме кредитные вложения в период с 1994-го по 2003 г. увеличились в 62 раза, а с 2003-го по 2007 г. в 4 раза. Несколько иная картина складывается, если на динамику размера кредитов взглянуть не с позиции цен соответствующих лет, а в реальном выражении (табл. 2).

Таблица 2 - Основные виды активов банка в реальном выражении на конец года квартала

|

Наименование активов |

1997 г. |

1999 г. |

I кв. 2000 г. |

II кв. 2000 г. |

III кв. 2000 г. |

IV кв. 2000 г. |

I кв. 2007 г. |

|

Активы — всего |

763,4 |

765,9 |

792,4 |

795,9 |

838,3 |

865,0 |

902,1 |

|

Активы в рублях |

595,0 |

436,7 |

461,5 |

479,9 |

515,2 |

542,9 |

632,5 |

|

Активы в иностранной валюте |

168,4 |

329,2 |

330,9 |

316,0 |

323,1 |

322,2 |

269,6 |

|

Кредиты реальному сектору — всего |

201,3 |

211,8 |

210,2 |

224,3 |

242,3 |

283,6 |

285,4 |

|

Кредиты реальному сектору, рублях |

121,9 |

110,7 |

112,3 |

126,7 |

140,4 |

179,8 |

183,0 |

|

Кредиты реальному сектору, иностранной зал юте |

79,4 |

101,0 |

97,9 |

97,5 |

101,8 |

103,7 |

102,4 |

Смотрите также

Государственные ценные бумаги

К рыночным обязательствам внутреннего долга федерального правительства РФ относятся государственные краткосрочные бескупонные облигации (ГКБО), облигации федерального займа с переменным, постоянным и ...

Введение

Банковская система играет важнейшую роль в развитии

экономики, в повседневной деятельности предприятий и граждан. Банки организуют

денежный оборот, предоставляют экономическим субъектам дополнительн ...

Выход предприятий на рынок ценных бумаг

России на современном этапе развития необходимы новые источники экономического роста. Как известно, Президентом РФ поставлена задача удвоения ВВП к 2010 г. Многие эксперты полагают, что решению д ...