П1Страница 1

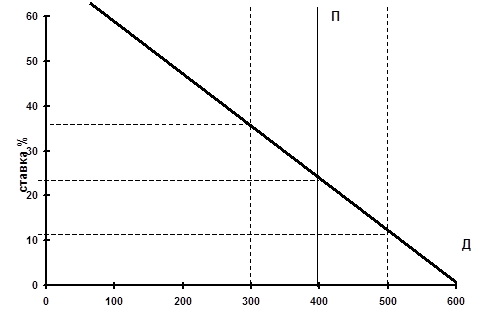

Рисунок. 1.2- Денежный рынок

Общий денежный спрос образовался путем смещения линии До на рис. 1.1б на величину спроса До на рис. 1.1а, то есть сложили две составляющие денежного спроса. Следует отметить, что изменение номинального ВНП в результате роста производства либо цен, а также снижения производства и цен, приведет соответственно к смещению линии спроса к Д2 и Д1 и установлению соответствующих им процентных ставок.

Пересечение спроса на деньги и предложения денег определяют цену равновесия, то есть процентную ставку, уплачиваемую за использование денежных средств. Каким же образом рынок поддерживает равновесие? Что происходит с процентной ставкой? Предположим, что предложение денег уменьшилось с 400 до ЗОО млрд. грн. (П1). При прежней равновесной ставке 30% теперь нехватка денег составляет 100 млрд. грн. Совместными усилиями компенсировать нехватку денег за счет продажи активов с фиксированным доходом (облигации) увеличивается предложение облигаций и снижается их цена, чем обеспечивается рост доходности облигаций, т.е. процентной ставки. Она составит 35% и, таким образом, увеличатся вмененные издержки, что означает снижение потребности в деньгах как активе. В результате рынок вернулся к равновесию при денежном предложении 300 и ставке 35% Аналогично, при увеличении денежного предложения до уровня 500 (П2) приводит к избытку денежных средств в сумме 100. Избыточные денежные средства стараются поместить в другие финансовые активы (облигации), что приводит к повышению спроса на них и повышению цены. При фиксированной ставке дохода это означает снижение доходности облигаций до уровня 20% Снижение вмененных издержек владения деньгами означает рост готовности обладать наличностью. Таким образом, денежный рынок вновь вернулся к равновесию при ставке процента 20% и денежном предложении 500 млрд.грн.

Итак, механизм приведения денежного рынка в равновесие выглядит следующим образом:

- процентные ставки и активы с фиксированным доходом находятся в обратной зависимости;

- отклонения на денежном рынке изменяют цены облигаций и меняют уровень процентной ставки;

- изменение процентной ставки влияет на готовность людей иметь деньги в том или ином размере;

- изменившаяся готовность людей хранить деньги восстанавливает равновесие на рынке;

- равновесная процентная ставка уравнивает между собой количество предлагаемых и требуемых денег.

Существует целый набор макроэкономических факторов, оказывающих непосредственное влияние на уровень процента.

Во-первых, масштаб производства, или ВНП.

Во-вторых, размер денежных накоплений.

В-третьих, циклическое колебание производства.

В-четвертых, темп инфляции. При усилении инфляции процентные ставки увеличиваются. Существуют номинальные и реальные (за минусом обесценивания денег) процентные ставки. Если темп инфляций обгоняет рост процентов, то выигрывает заемщик, поскольку долг возвращается «дешевыми» деньгами.

В-пятых, государственное регулирование процентных ставок. Государство дифференцирует процентные ставки, исходя из задач регулирования экономики, программ экономического развития и политических целей. В 1981-84 гг. США проводило политику высоких процентных ставок с целью сдержать инфляцию, повысить курс доллара, привлечь капиталы. Это вызвало повышение процента и в Западной Европе, которая стала жертвой протекционизма США. С середины 80-х годов, наоборот, с целью поощрения экспорта товаров и уменьшения дефицита торгового баланса стимулировалось снижение процентных ставок.

На микроуровне процентные ставки устанавливаются ввиду следующего:

1 Степень риска. Чем больше вероятность невозврата ссуды, тем выше процент с целью компенсации риска.

2 Срок кредита. При долгосрочном кредитовании выше риск изменения экономических условий и появления вмененных издержек.

3 Размер ссуды. Меньшая по размеру ссуда идет под больший процент, так как издержки на ее оформление одинаковы с крупной ссудой.

4 Личность клиента. Самым крупным и надежным заемщикам обеспечивается самая низкая ставка.

Рассматривая влияние ссудного процента на экономику, необходимо рассмотреть его влияние на инвестиции, поскольку кредит берется для осуществления инвестиционных проектов. Целью и изначальным мотивом осуществления расходов является, конечно, прибыль. Предприятия только тогда будут осуществлять закупки оборудования, расширять мощности, когда ожидают получения выгоды. Предположим, что предприятие закупило оборудование на 10000 грн., ожидая при этом увеличения производства продукции и выручки. Если оборудование служит 2 года, а полученный доход без эксплуатационных издержек составил 13000 грн. за 2 года, то прибыль от осуществления данного инвестиционного проекта составила 1500 грн. в год, или 15% составила норма чистой прибыли.

В приведенный пример необходимо ввести еще одну составляющую расходов - процентную ставку. Это цена, которую должно заплатить предприятие за денежный капитал, потраченный на приобретение оборудования. В случае, если чистая норма прибыли (15%) превышает ставку процента (например, 10%),тогда инвестирование будет прибыльным. Однако если уровень процента составит 20% и превышает норму прибыли, то проект будет невыгодным.

Рассматривая влияние ставки процента на инвестиционные проекты, следует принимать во внимание уровень инфляции. При наличии инфляции различают номинальные и реальные ставки процента. Реальная ставка процента равна номинальной за вычетом уровня инфляции.

Предположим, что ставка процента при закупке оборудования составляла 20% при норме прибыли 15%. Казалось бы, что инвестиции не выгодны. Однако, допустим, что уровень инфляции составляет 10%, тогда реальная ставка процента равна 10%, и инвестиции следует осуществить.

Перейдем теперь от влияния процента на инвестиции отдельного предприятия к рассмотрению зависимости общего уровня инвестиций от величины нормы прибыли и ставки процента. Понятно, что будет очень мало инвестиционных решений, позволяющих получить огромную норму прибыли, несколько больше проектов с нормой прибыли пониже и достаточно много проектов с низкой прибыльностью. Таким образом, зависимость будет носить обратный характер. Чем ниже норма прибыли, тем больше будет инвестиционных решений.

Инвестиции выгодны только при превышении нормы прибыли над процентной ставкой. Следовательно, зависимость между уровнем процентной ставки и объемом общих инвестиций тоже будет носить обратный характер.

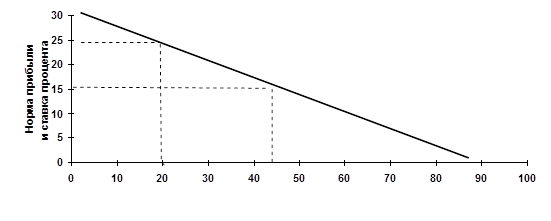

Рисунок 1.3

- Кривая спроса на инвестиции

Предположим, что ставка процента составляет 25%, тогда из рис. 1.З видим, что будет осуществлено относительно мало инвестиций (20 млрд. грн.), поскольку норма прибыли проектов должна превышать 25%. При снижении ставки процента до 15% видим, что количество и сумма инвестиций значительно возрастает (50 млрд. грн.), так как становятся прибыльными проекты с меньшей нормой прибыли.

Используя указанную зависимость между процентной ставкой и уровнем инвестиционных расходов, государство стимулирует предприятия к инвестициям в период экономического спада, и наоборот, повышает ставку в фазе подъема с целью сдерживания экономики от «перегрева».

Необходимо отметить, что изменение уровня цен обладает эффектом процентной ставки. С ростом уровня цен увеличивается количество денег, необходимое для закупки товаров и услуг. В случае же фиксированного денежного предложения повышение спроса на деньги дает рост процентной ставки и, соответственно, снижение инвестиций. И наоборот, снижение уровня цен вызывает сокращение спроса на деньги и, как следствие, снижение ставки процента, что приводит к росту инвестиционных расходов.

Для дальнейшего рассмотрения влияния процентной ставки на экономику не обойтись без понятия учетной ставки. Одной из функций центрального банка является роль заимодателя для коммерческих банков, испытывающих временные потребности в ресурсах, такой кредит гарантируется со стороны коммерческих банков обеспечением в виде государственных ценных бумаг. Подобно коммерческим банкам, взимающим проценты по кредитам, центральный банк также взыскивает процент, называемый учетной ставкой.

Центральный банк вместе с правительством могут изменять учетную ставку, по которой кредитуются коммерческие банки. Для коммерческих банков учетная ставка является издержками увеличения ресурсов. Таким образом, снижение учетной ставки увеличивает склонность коммерческих банков к приобретению ресурсов. А увеличение возможности кредитования означает увеличение денежного предложения. Рост учетной ставки понижает интерес банков к заимствованию ресурсов у центрального банка. Следовательно, с увеличением процентной ставки денежное предложение в стране ограничивается.

Учетная ставка является одним из основных инструментов денежно-кредитного регулирования государства. Уменьшение учетной ставки представляет собой составную часть политики «дешевых денег», поскольку облегчает доступ к ресурсам и способствует росту денежного предложения, инвестиций и совокупных расходов. Наоборот, увеличение учетной ставки означает проведение политики «дорогих денег» для ограничения денежного предложения, понижения совокупных расходов и снижения инфляционного давления.

Значение учетной ставки как инструмента регулирования несколько ослабляется тем фактом, что не все банки и не всегда пользуются ресурсами центрального банка. Поэтому, если снижение учетной ставки происходит в период слабого кредитования банков, то оно окажет слабое влияние на денежное предложение и способность банков к кредитованию. Однако, изменение учетной ставки имеет важный информационный эффект, служит ясным и понятным способом информирования экономики о направлении кредитно-денежной политики.

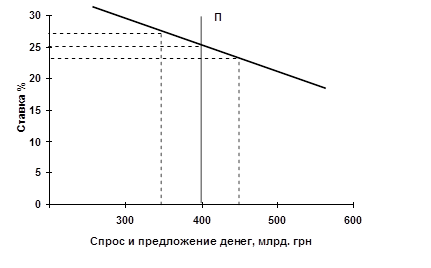

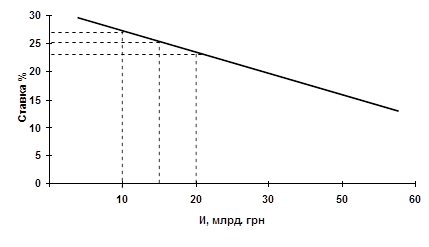

Соединим в единую схему денежный рынок, ссудный процент и инвестиции, чистый национальный продукт (ЧНП), чтобы отследить весь механизм влияния процента на экономику и уровень ЧНП.

Рисунок 1.4 а - Денежный рынок

Рисунок 1.4 б - Спрос на инвестиции

|

Смотрите также

Внутридневная торговля на рынке Forex

Самым неосвещенным из всех вопросов дилинговой торговли, на мой взгляд, является именно внутридневная как самый современный вид торговли. Благодаря бурному развитию техники и доступности информац ...

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; боль ...

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является

автоматизация процессов прохождения документов на разных стадиях обработки.

Почти полностью исключена ручная работа пр ...