Ценовая стратегия с

учетом кредитного рискаСтраница 2

3 Страхование кредитов. Страхование кредита предполагает полную передачу риска его не возврата страховой кампании. Существует много различных вариантов страхования кредитов, но все затраты по страхованию обычно относятся на заемщиков. В настоящее время такая форма защиты от риска не распространена в связи с отсутствием надежных страховых компаний.

4 Привлечение достаточного обеспечения. Этот метод практически полностью гарантирует банку возврат кредита и процентов по нему. Следует отметить, что размер обеспечения ссуды должен покрывать не только сам кредит, но и проценты. Однако приоритет по защите от риска должен отдаваться не обеспечению, предназначенному для покрытия убытков в случае потерь, а анализу кредитоспособности, который должен предусмотреть возможные убытки. Кредит выдается не для того, чтобы для его возврата приходилось продавать какие-то активы, а для возврата на основе окупаемости и прибыли от кредитуемого мероприятия.

5 Включение уровня риска в цену кредита. Этот метод предусматривает включение уровня риска в процентную ставку.

Количественно кредитный риск можно определить через частоту или вероятность наступления события (Рн). При этом допускается, что базовой или исходной ставкой для банка является ставка безрискового кредита (Псо). Однако, наличие риска побуждает повышать ставку кредитования до расчетного уровня (Пс), ожидая при этом компенсации потерь.

Повышение ставки приводит к повышению сумм выплат согласно коэффициенту:

; (3.2)

; (3.2)

где Кс – коэффициент повышения ставки;

С - сумма возврата с учетом кредитного риска;

Со - сумма возврата по без рисковой ставке.

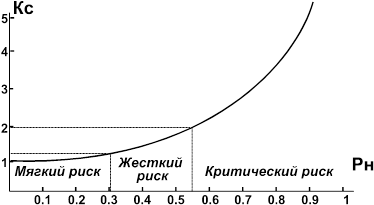

Рисунок 3.1 - Вероятность потерь и сумма возврата

Как видим из рисунка 3.1 при вероятности потерь Рн>0,5 сумма выплат увеличивается в 2 раза. При Рн до 0.3 потери можно компенсировать, повышая сумму выплат до 40%.

Такая ценовая стратегия не совершенна, поскольку компенсация риска, порождаемого отдельными заемщиками, распространяется на всех заемщиков и может оттолкнуть клиента. Поэтому необходим избирательный подход. Возможно также применение совмещенных схем компенсации риска потерь. Например, и некоторое повышение ставки, и привлечение достаточного обеспечения.

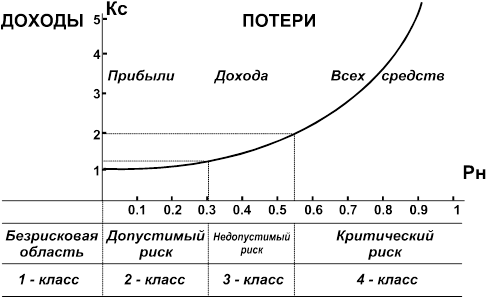

Наложим на вышеприведенный рисунок области риска с уровнями потерь, а также классификацию заемщиков из балльной оценки кредитоспособности.

Рисунок 3.2 - Области риска и класс заемщиков.

Теперь при расчете ставки кредитования с учетом риска мы получаем уточненное значение вероятности, а следовательно, ставка кредитования более полным образом будет соответствовать клиенту, Банку же от такой ценовой стратегии выгода видится в том, что возможные потери, которые всегда случаются, теперь будут компенсироваться путем включения их в цену кредита.

Смотрите также

Современная кредитная система РФ

В

развитии любого государства значительное место занимает кредитная система,

которая во многом определяет развитие экономики, рост потенциальных

возможностей государства и рост благосостоян ...

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является

автоматизация процессов прохождения документов на разных стадиях обработки.

Почти полностью исключена ручная работа пр ...

Договоры перестрахования

Страхование — одна из древнейших категорий общественных

отношений. Зародившись в период разложения первобытнообщинного строя, оно

постепенно стало непременным спутником общественного произво ...