Страховые резервы как оценка обязательств страховщикаСтраница 4

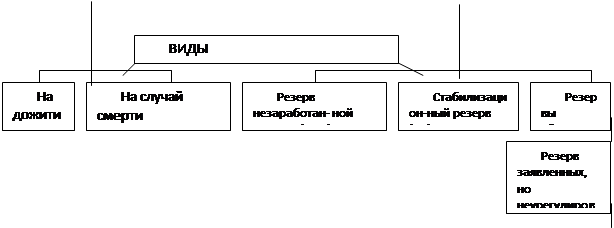

Настоящие Правила устанавливают состав и порядок формирования страховых резервов (расчет (оценка) величины страховых резервов, являющихся выраженной в денежной форме оценкой обязательств страховщика, по обеспечению предстоящих страховых выплат) по договорам страхования, со страхования и договорам, принятым на перестрахование, относящимся к страхованию иному, чем страхование жизни (рис. 2.3)

В состав страховых резервов включают:

- резерв незаработанной премии (далее - РНП);

- резервы убытков:

- резерв заявленных, но неурегулированных убытков (далее - РЗУ);

- резерв произошедших, но незаявленных убытков (далее - РПНУ);

- стабилизационный резерв (далее - СР);

- иные страховые резервы.

| |||||

| |||||

| |||||

Рисунок 2.3 – Классификация страховых резервов

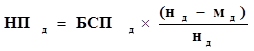

Резерв незаработанной премии - это часть начисленной страховой премии (взносов) по договорам, относящаяся к периоду действия договора, выходящему за пределы отчетного периода (незаработанная премия, предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах).

Расчет резерва незаработанной премии производится отдельно по каждой учетной группе договоров. Величина резерва незаработанной премии определяется путем, суммирования резервов незаработанных премий рассчитанных по всем учетным группам договоров.

Для расчета незаработанной премии по договору страхования (со страхования, перестрахования) начисленная страховая брутто - премия по договору страхования (со страхования) уменьшается на сумму начисленного вознаграждения за заключение договора страхования (со страхования, перестрахования) и отчислений от страховой брутто - премии в случае предусмотренных действующим законодательством. Полученные величины в дальнейшем именуются базовыми страховыми премиями по договорам.

Для расчета величины незаработанной премии (резерва незаработанной премии) используются следующие методы:

"pro rata temporis";

"одной двадцать четвертой" (далее - "1/24");

"одной восьмой" (далее - "1/8").

Незаработанная премия методом "pro rata temporis" определяется по каждому договору как произведение базовой страховой премии по договору на отношение не истекшего на отчетную дату срока действия договора (в днях) ко всему сроку действия договора (в днях). Можно использовать следующую формулу (см. формулу 2.9).

(2.9)

(2.9)

Смотрите также

Введение

Банковская система играет важнейшую роль в развитии

экономики, в повседневной деятельности предприятий и граждан. Банки организуют

денежный оборот, предоставляют экономическим субъектам дополнительн ...

История страховых услуг

Расширение самостоятельности

товаропроизводителей, формирование рыночной инфраструктуры, договорных

отношений, резкое сужение сферы государственного воздействия на развитие

процессов произв ...

Государственные ценные бумаги

Основой любого цивилизованного рынка является фондовый рынок или его основная часть - рынок ценных бумаг.

Финансовая наука утверждает, что современный фондовый рынок с его демократически организованн ...