Понятие, характеристика и сущность страхованияСтраница 2

Страхование выполняет четыре функции:

рисковую, предупредительную, сберегательную, контрольную.

Содержание рисковой функции страхования выражается в возмещении риска. В рамках действий этой функции происходит перераспределение денежных ресурсов между участниками страхования в связи с последствиями случайных страховых событий.

Таблица 1.1.

Функции страхования

|

На уровне индивидуального производства |

На уровне всего народного хозяйства |

|

Рисковая (покрытие риска) |

Обеспечение непрерывности общественного воспроизводства |

|

Облегчение финансирования |

Освобождение государства от дополнительных финансовых расходов |

|

Предупредительная |

Стимулирование НТП |

|

Возможность концентрации внимания на нестрахуемых рисках |

Защита интересов пострадавших лиц в системе отношений гражданской ответственности |

Рисковая функция страхования является главной, так как страховой риск как вероятность ущерба непосредственно связан с основным назначением страхования по возмещению материального ущерба пострадавших.

Облегчение финансирования (сберегательная функция) страхования заключается в том, что при помощи страхования сберегаются денежные суммы на дожитие. Это сбережение вызвано потребностью в страховой защите достигнутого семейного достатка.

Назначением предупредительной функции страхования является финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита при накоплении по договорам страхования на дожитие обусловленных страховых сумм.

Содержание контрольной (концентрации внимания на нестрахуемых рисках) функции страхования выражается в контроле за строго целевым формированием и использованием средств страхового фонда.

Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации.

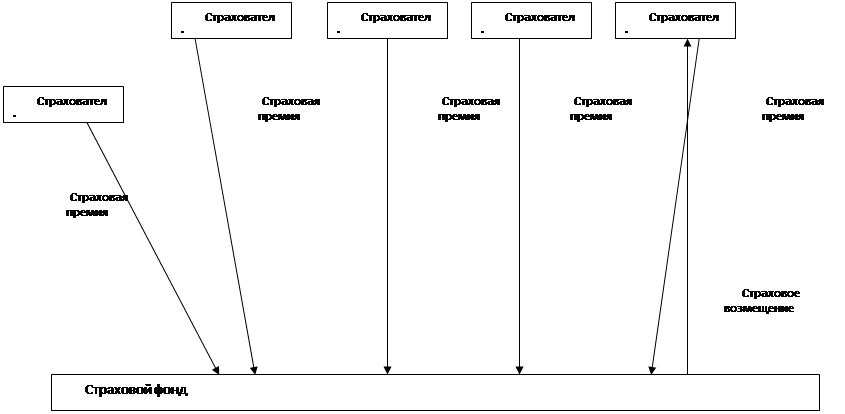

Если несчастный случай практически наступил, уничтожил материальные ценности, нарушил нормальный производственный процесс, то, очевидно, что необходимы экономические, в том числе и финансовые меры, которые позволили бы восстановить пострадавшие объекты, возместить нанесенный ущерб и, тем самым, создать условия для

|

Рис. 1.2. Схема замкнутой раскладки ущерба в страховом фонде

продолжения нормальной хозяйственной деятельности. Для этого требуются специальные, как материальные, так и денежные средства, которые необходимо создать заблаговременно.

В составе совокупного общественного продукта любого общества предусматривается определенная часть, которая резервируется для возмещения возможного ущерба от стихийных бедствий и несчастных случаев. Такой специальный резервный фонд называется

страховым фондом.

Страховой фонд неразрывно связан с общественным производством в различных общественно-экономических формациях и выступает в качестве экономического метода восстановления производительных сил, разрушаемых стихийными силами природы или несчастными случаями. Поэтому страховой фонд является

экономической необходимостью и представляет собой

обязательный

элемент общественного воспроизводства в любом обществе, как показано в работе Журавлева Ю.М. [7].

Число рисков, угрожающих обществу и отдельному человеку, так велико, что страховые фонды неизбежно создаются в разных организационных формах и служат для разных целей. Существуют три основные организационные формы страховых фондов следующие:

- государственные (фонды социального страхования);

- фонды самострахования;

- фонды страховых компаний.

Каждая из этих форм используется на практике и имеет собственную сферу применения.

Государство формирует страховые фонды как фонды социальной поддержки за счет обязательных платежей граждан и юридических лиц. Эти средства используются в строгом соответствии с установленными нормативами и при наличии определенных условий для материального обеспечения граждан при наступлении нетрудоспособности, старости и в других предусмотренных законом случаях. Возможности государства в оказании социальной помощи ограничены. Следует отметить, что в условиях рыночной экономики государство не ставит перед собой цели всесторонней опеки своих граждан. Ответственность за себя, свою семью, свое имущество в основном лежит на самих гражданах, а государство обеспечивает лишь минимум гарантий в рамках проводимой социальной политики.

Смотрите также

Современная кредитная система РФ

В

развитии любого государства значительное место занимает кредитная система,

которая во многом определяет развитие экономики, рост потенциальных

возможностей государства и рост благосостоян ...

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...

Анализ деятельности Центрального Банка Российской Федерации

Для современной банковской

системы характерны две фундаментальные особенности: во-первых, эта система –

регулируемая (причем наряду с саморегулированием имеет место централизованное

регулир ...