Оценка риска дефолта по капитализации

Расчет PD

по данным капитализации и долгов осуществляется по адаптированной нами к российскому нестабильному рынку известной американской модели CreditGrades (RiskMetrics group), которая является обобщением известного класса структурных моделей, в основе которых лежит подход Нобелевского лауреата Роберта Мертона. Базовые положения модели

Активы компании - случайная функция

Дефолт происходит в момент падения активов до уровня, определяемого внешним долгом

Входными данными модели служит исторический ряд капитализации и долгов компании. Исследуется случайный процесс движения активов V

t компании

Где на каждом квартале волатильность ![]() и тренд

и тренд ![]() полагается постоянным, но изменяющимся от квартала к кварталу, W

полагается постоянным, но изменяющимся от квартала к кварталу, W

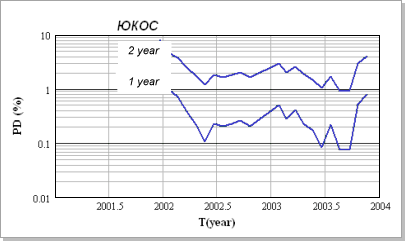

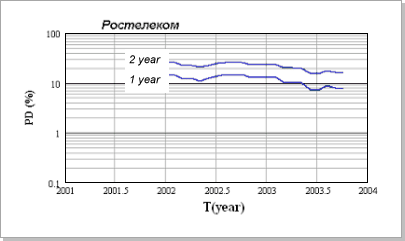

t - классическая диффузия. Если величина активов падает ниже уровня, определяемого долгом, который тоже подразумевается случайным, то наступает дефолт. В модели есть два, калибруемых под условия реального рынка, параметра. Мы калибровали модель под рейтинги полтора десятка известных открытых российских компаний, предоставленные уважаемым агентством S&P по международной шкале, учитывающей суверенный (страновой) риск. Этим рейтингам напрямую сопоставляются соответствующие значения PD

, по которым и производилась калибровка. На рис.3 представлены результаты расчетов исторического ряда PD

для примера двух компаний "Юкос" и "Ростелеком". PD

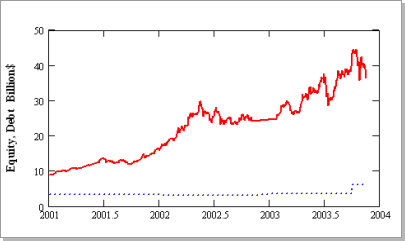

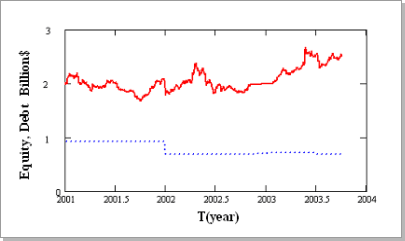

представлены за год и два года на одном графике, на нижних графиках даны зависимости капитализации и долгов за расчетный период времени.

Рис.3. Временной ряд PD, капитализации и долгов некоторых российских компаний

Смотрите также

Договоры перестрахования

Страхование — одна из древнейших категорий общественных

отношений. Зародившись в период разложения первобытнообщинного строя, оно

постепенно стало непременным спутником общественного произво ...

Внутридневная торговля на рынке Forex

Самым неосвещенным из всех вопросов дилинговой торговли, на мой взгляд, является именно внутридневная как самый современный вид торговли. Благодаря бурному развитию техники и доступности информац ...

Развитие рынка пластиковых карт в Российской Федерации

Для того чтобы тратить деньги, не обязательно их

видеть.

Козьма Прутков

Деятельность

российских банков с карточками началась в марте 1988г., когда в Лондоне между

бюро путешествий ...