Деятельность коммерческих банков, как элементов кредитных отношенийСтраница 2

Сущность деятельности банка проявляется через его функции, основными из которых являются следующие [11]:

– мобилизация временно свободных денежных средств и превращение их в капитал;

– кредитование предприятий, государства и населения;

– осуществление расчетов и платежей в хозяйстве;

– эмиссионно-учредительская функция;

– консультирование, представление экономической и финансовой информации.

Таким образом, функции коммерческих банков — это, прежде всего, аккумулирование депозитов и ведение текущих счетов; оплата выписанных на эти банки чеков; предоставление кредитов предпринимателям. Коммерческие банки часто называются финансовыми универмагами или супермаркетами кредита. Ведь они осуществляют расчеты и организуют платежный оборот в масштабах всего национального хозяйства. На базе их операций возникают кредитные деньги (чеки, банковские векселя).

Рассмотрим основные функции коммерческих банков более подробно.

Первой функцией коммерческих банков является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных вкладов частных лиц. Главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Вторая функция коммерческих банков – стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и создавать эффективные стимулы к накоплению средств путем проведения гибкой депозитной политики, обеспечения высоких гарантий надежности помещения накопленных ресурсов в банк.

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков, их финансовом состоянии, гарантиях, чтобы самим оценить риск будущих вложений.

Третья функция банков – посредничество в платежах между отдельными хозяйственными субъектами. Методы платежа делятся на наличные и безналичные. В крупном обороте доминируют безналичные платежи и расчеты. В сфере розничного товарооборота основная масса сделок опосредуется наличными деньгами. Банки осуществляют разнообразные виды безналичных расчетов.

В связи с формированием фондового рынка получила развитие четвертая функция банков – посредничество в операциях с ценными бумагами. Банки имеют право выступать в качестве инвестиционных институтов, которые могут выступать на рынке ценных бумаг в качестве посредника, инвестиционной компании и инвестиционного фонда.

Важное место в деятельности коммерческих банков занимает функция доверенного лица, которая заключается в осуществлении трастовых операций.

Коммерческие банки выполняют и такую функцию, как финансовый лизинг. Функция факторинга банка заключается в покупке требований какой-либо компании с целью получения платежей по ним. При этом речь идет, как правило, об обращающихся краткосрочных требованиях, возникающих из товарных поставок. В операции факторинга имеются три участника: банк, первоначальный кредитор и должник, получающий от клиента товары с отсрочкой платежа.

На рубеже 80—90-х гг. началось активное внедрение коммерческих банков в страховой бизнес. В результате клиенты коммерческих банков могут пользоваться услугами самого широкого диапазона. Очевидно, данное направление универсализации коммерческих банков будет развиваться и в ближайшие годы.

Таким образом, выполняя свои функции, коммерческие банки играют основную роль в денежно-кредитной системе страны.

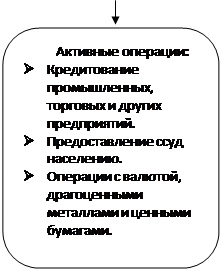

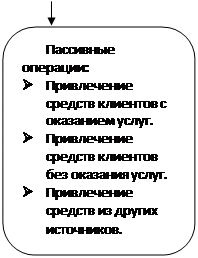

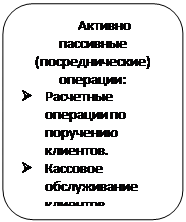

Экономическую основу операций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы (рисунок 1.1) [13]:

– пассивные операции (операции по привлечению средств в банк и формирование его ресурсов);

– активно-пассивные

(комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату);

– активные операции (размещение ресурсов банка).

| |||||||||

| |||||||||

| |||||||||

| |||||||||

Смотрите также

Заключение

Итак, в настоящее время преобладающей формой денежных расчетов в

экономике являются безналичные расчеты. В последние годы приобрела устойчивость

тенденция опережающего роста безналичных ср ...

Выход предприятий на рынок ценных бумаг

России на современном этапе развития необходимы новые источники экономического роста. Как известно, Президентом РФ поставлена задача удвоения ВВП к 2010 г. Многие эксперты полагают, что решению д ...

Принципы банковского права

Общие начала банковского права, выраженные в его нормах, обеспечивают

целенаправленное регулирование банковской деятельности на всех уровнях

банковской системы.

Принципы права являются св ...