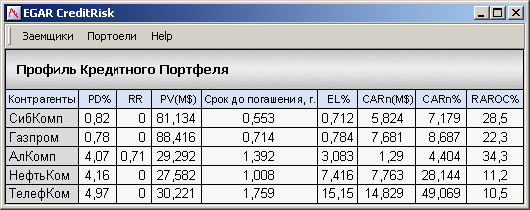

EL по каждому кредиту в%

Величина капитала под риском, приходящаяся на каждого заемщика или группу заемщиков, а также относительная прибыльность ее в рамках портфеля (RAROC)

Общие характеристики риска портфеля:

ожидаемые потери EL по портфелю

Capital at Risk портфеля при уровне надежности

величина Shortfall портфеля, дисперсия потерь

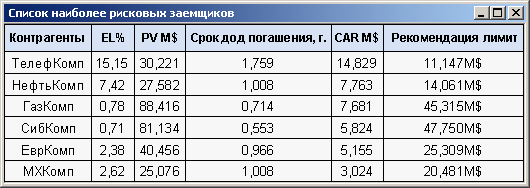

Наиболее рисковые и низко рентабельные заемщики портфеля

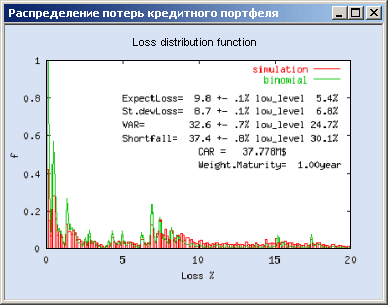

Основная особенность методики расчета кривой распределения потерь по портфелю состоит в одновременном сочетании двух методов вычисления распределения - метода типа Монте-Карло и метода, основанного на рекуррентной формуле.

Первый метод, Блуждающих дефолтов (WDM, wandering defaults model), был эксклюзивно разработан для адекватного анализа портфеля крупных российских заемщиков, он учитывает многие особенности изменения портфельного риска, но рассчитан на небольшое (до сотни-двух) количество заемщиков. Второй метод, CreditRisk+, является классическим весьма продуктивным методом, основанным на допущениях, которые особенно естественны для некрупных и несвязанных между собой заемщиков. Разбиение портфеля на две части позволяет одновременно учесть особенности модели распределения риска по крупным и быстро рассчитать риск для большого числа мелких заемщиков, полагая их независимыми. Свертка двух кривых потерь для портфелей крупных и мелких заемщиков банка дает основную кривую потерь по кредитным операциям для всего портфеля банка. По этой кривой и вычисляются все основные характеристики кредитного риска.

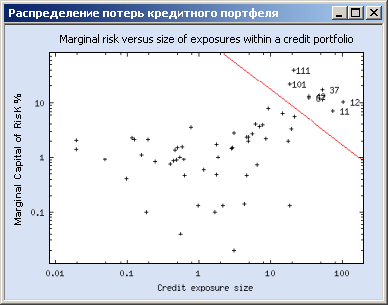

Важным вопросом кредитного риск менеджмента является вопрос об вкладе каждого заемщика в капитал под риском, аллокируемый на портфель. Зная величину части CAR, доставшуюся заемщику, можно вычислить рентабельность его в портфеле с учетом риска (показатель RAROC), это можно сделать зная общий CAR портфеля, имея кривую потерь, а также ожидаемые потери и величину заемных средств на каждого. Современная методика, основанная на Saddle point формуле, позволяет дать наиболее адекватное распределение CAR. Это распределение особенно важно тем, что позволяет выявить заемщиков, доставляющих портфелю наибольший риск. А наши исследования реальных банковских портфелей показали, что почти всегда имеются заемщики, у которых уменьшение долга почти на столько же снижает общую величину CAR портфеля. Методика распределения долей CAR позволяет смоделировать поведение нового актива (займа) в портфеле на фоне рисков других заемщиков. На основе этого можно давать обоснованные риск-доходом рекомендации по лимитам и обеспечению для будущего кредита, опираясь на требование "не портить" общие показатели риск-доход. Примерно так, как показано на рисунке, выглядит распределение показателей рисков компаний портфеля, наиболее рисковых заемщиков, а также кривая потерь для реального портфеля 64 крупных заемщиков.

Смотрите также

Развитие рынка пластиковых карт в Российской Федерации

Для того чтобы тратить деньги, не обязательно их

видеть.

Козьма Прутков

Деятельность

российских банков с карточками началась в марте 1988г., когда в Лондоне между

бюро путешествий ...

Выход предприятий на рынок ценных бумаг

России на современном этапе развития необходимы новые источники экономического роста. Как известно, Президентом РФ поставлена задача удвоения ВВП к 2010 г. Многие эксперты полагают, что решению д ...

Банковские инновации в сфере обслуживания физических лиц - понятие, сущность, проблемы и перспективы развития

Инновации в настоящее время – не

просто одно из явлений, определяющих экономический рост, развитие и структурные

сдвиги. Инновации стали сутью современного развития во всех сферах экономики, ...