Карта "риск-доходность"Страница 1

Будущий актив, моделируемый в портфеле для принятия решения на Кредитном комитете (КК) по удовлетворению кредитной заявки, повлияет на риск через изменения финансовых отношений входящих в формулу PD

. Прежде всего, при выдаче кредита X увеличатся обязательства на X, соответственно активы тоже и появятся дополнительные проценты за кредит X, вычисляемые очевидно для ожидаемой процентной ставки. В рамках портфеля, полагая, что параметры его изменятся не значительно при выдаче этого кредита (кредит достаточно мал, по сравнению с суммарной величиной портфеля) можно вычислить величину CAR, аллокируемую на данный актив "i" из собственного капитала и вычислить показатель RAROCi. Учитывая, что для нового актива X EL (X) =PD (X) *LGD*X

можно построить в координатах Х-LGD кривые уровня RAROC, затем - уровня максимального CAR (оранжевый), приемлемого для портфеля (последний можно задать "руками" или вычислить по портфелю, например, как средний CARi среди тех, кто выше среднего по портфелю), а также уровня максимального обеспечения, по величине собственного капитала компании. Уровни RAROC целесообразно привязать к показателю RAROC по портфелю, взяв их три, например: красный - RAROC-15% (критический), синий - RAROC (приемлемый) и зеленый RAROC+15% (выгодный).

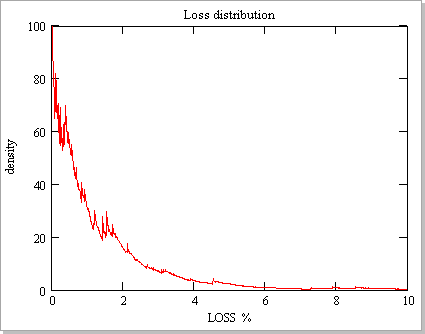

Пусть имеется крупный кредитный портфель величиной 1272 MUS$, распределение потерь которого дано на рис.1.

Рис.1. Распределение потерь по портфелю.

Для такого портфеля ожидаемые средние потери 1,4%; VAR =8,9%; RAROC=39%; SP=38; граница риска для CARi - 2,3 MUS$, в портфеле более 1000 разных заемщиков. Рассмотрим моделирование новых активов для нескольких известных компаний, каждую из которых (одну) предполагается включить в портфель. Основные финансовые характеристики даны в Таб.1, там же дано и PD

, вычисленное по базовой формуле, без экспертной поправки, которая от нового актива не зависит. Все данные взяты из реальных бухгалтерских отчетов (в MUS$), открыто доступных из сервера ФКЦБ России disclosure. fcsm.ru. Предположительно компании просят кредит под разные проценты годовых, валовые маржи которых, как и длины кредитов указаны в таблице.

Таб.1. Финансовые показатели компаний кандидатов в заемщики банка.

|

Компания |

РАО ЕС II кв.2001 |

АЛРОСА II кв. 2001 |

Самаринвестнефть IVкв.2000 |

Камский литейный завод IV кв.2000 |

ОАО ЗИЛ II кв.2001 |

|

Годовая выручка |

1260 |

2012 |

8,32 |

83,4 |

160,8 |

|

Операционная прибыль |

626,2 |

539,1 |

3,43 |

2,10 |

-36,5 |

|

Проценты за кредиты |

2,08 |

48,0 |

0 |

0 |

0 |

|

Своб. денежные средства |

408,2 |

-35,4 |

1,26 |

0,56 |

-38,4 |

|

Оборотные активы |

949,6 |

912,9 |

2,80 |

19,32 |

82,06 |

|

Краткосроч. обязательства |

529,0 |

704,1 |

1,20 |

20,12 |

321,28 |

|

Обязательства |

642,2 |

1047 |

1,20 |

20,12 |

341,63 |

|

Собственный капитал |

5717 |

1133 |

3,93 |

64,8 |

9,44 |

|

Активы |

6359 |

2181 |

5,12 |

84,9 |

351,07 |

|

Годовое PD % |

0,29 |

1,75 |

2,56 |

6,8 |

51,0 |

|

Длина кредита, год |

3 |

2 |

1 |

1 |

1 |

|

Валовая маржа % |

3 |

3 |

5 |

5 |

10 |

Смотрите также

Реструктуризация банковской системы

На современном этапе

банковская система Российской Федерации находится в процессе реструктуризации.

Это проявляется в целом ряде самостоятельных, но и взаимосвязанных направлений:

значитель ...

Выход предприятий на рынок ценных бумаг

России на современном этапе развития необходимы новые источники экономического роста. Как известно, Президентом РФ поставлена задача удвоения ВВП к 2010 г. Многие эксперты полагают, что решению д ...

Внутридневная торговля на рынке Forex

Самым неосвещенным из всех вопросов дилинговой торговли, на мой взгляд, является именно внутридневная как самый современный вид торговли. Благодаря бурному развитию техники и доступности информац ...