Зарубежная практика организации межбанковских расчетовСтраница 5

В отечественной банковской системе проблема специализированного сервиса для различного типа платежей еще не получила широкого распространения, но, на наш взгляд, российские кредитные организации могут, опираясь на зарубежный опыт, внедрить соответствующие банковские технологии в практику проведения безналичных расчетов.

Опыт большинства стран Западной Европы, США и Японии показывает, что там параллельно функционируют системы валовых расчетов и нетто-расчетов, которые дополняют друг друга и обеспечивают надежное функционирование платежной системы данных стран путем ограничения кредитного и системного рисков и сокращения потребности в ликвидных средствах. Полагаем, что данный успешный опыт может быть применен и в отечественной банковской практике.

Прочное место в платежных системах многих стран заняли технологии, основанные на применении платежных карт. Быстрота и доступность этого вида расчетов стимулировали рост потребительских расходов, что, в свою очередь, удержало экономику США от глубокой рецессии в 2001 году и способствовало ее восстановлению в последующие годы.

В 2009 году американцы с помощью платежных карт провели платежи на сумму $2,2 трлн, что составляет 20% ВВП. На долю операций, совершенных посредством платежных карт, приходилось 52% от их общего количества, в том числе 21% составили операции по кредитным картам, а 31% – по дебетовым. Таким образом, в 2009 году при проведении расчетов американцы использовали пластиковые деньги более чем в половине случаев. Прибыль американских участников "карточного" бизнеса составила около $12 млрд.[67]

В настоящее время в мире действуют несколько крупных ассоциаций банковских платежных карт. Они разрабатывают общие правила, обязательные для всех участников системы, проводят анализ операций, аккумулируют ресурсы для реализации новейших технологий и создания гигантских коммуникаций для быстрого и надежного обмена финансовой информацией.

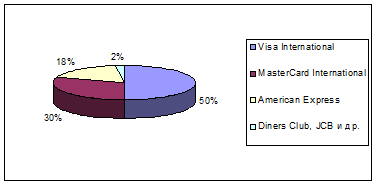

Мировой рынок платежных карт сегодня распределен между основными эмитентами следующим образом: Visa International – более 50%, MasterCard International – 30%, American Express – 18%, Diners Club, JCB и др. – менее 2%.

Рис. 3.1.1 Мировой рынок платежных карт

В Европе в обращении находятся более 300 млн карт. В среднем на одного совершеннолетнего жителя Европы приходится 1,1 карты. Однако в части распространенности карт по странам Европы наблюдается значительная дифференциация. Больше всего их в Великобритании — почти 2 карты на каждого совершеннолетнего. В Турции, Ирландии и Греции потенциал роста числа карт еще велик: здесь на одного совершеннолетнего жителя приходится менее 0,5 карты. Однако в последние годы этот показатель по Европе заметно выровнялся.

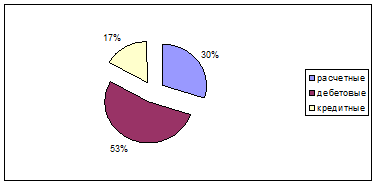

Исторически сложилось так, что в Великобритании, Ирландии и Греции велик удельный вес кредитных карт, а в Швейцарии и Швеции в основном распространены дебетовые карты.[48]

Рис. 3.1.2 Удельный вес пластиковых карт в Европейских странах

В целом же в европейских странах преобладают дебетовые карты – 53% всех платежных карт, на них приходятся 45% всех транзакций и 35% стоимости денежного оборота.

Более значительными для стран Европы являются различия в интенсивности использования карт. Выше всего эта интенсивность в Дании и Финляндии, где на одну карту в среднем приходится не меньше одной транзакции в неделю. На третьем месте по этому показателю Франция (по общему числу транзакций она занимает первое место в Европе). В Италии же на одну карту совершается в среднем всего около двух транзакций в год. Такой разброс отражает различия, как в "зрелости" национальных платежных систем, так и в возможностях их дальнейшего развития.

Смотрите также

Государственные ценные бумаги

К рыночным обязательствам внутреннего долга федерального правительства РФ относятся государственные краткосрочные бескупонные облигации (ГКБО), облигации федерального займа с переменным, постоянным и ...

Введение

Банковская система играет важнейшую роль в развитии

экономики, в повседневной деятельности предприятий и граждан. Банки организуют

денежный оборот, предоставляют экономическим субъектам дополнительн ...

Безналичный денежный оборот и его организация

Возрастание роли банков в

экономической жизни общества связано с изменением вещественной формы денег, а

именно широким использованием безналичных средств и расчетов.

Платежным агентом по ...