Порядок начисления процентов по векселям и расчет суммы дисконта

Начисление процентов по векселю, содержащему оговорку о начислении процентов, осуществляется в соответствии с письмом Центрального Банка РФ от 23 февраля 1995 г. №26 «Об операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций с векселями», в редакции письма Центрального Банка РФ от 21 февраля 1997 года №414 и телеграммой Банка России от 24 мая 1996 года №76–96.

Проценты по векселю рассчитываются со дня составления векселя, если не указана другая дата, по день исполнения вексельного обязательства за календарное число дней обращения векселя. В расчет срока для исчисления процентов не включается день составления векселя.

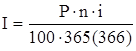

При расчете суммы процентов используется формула:

,

,

где I – сумма процентов; P – номинал векселя; n – срок векселя в днях; i – процентная ставка для начисления процентов на вексельную сумму, указанная в тексте векселя.

В векселе со сроком платежа «по предъявлении, но не ранее определенного срока» проценты начисляются со дня составления векселя по день, не позднее которого вексель должен быть предъявлен к оплате.

По истечении срока для предъявления векселя к платежу (один год со дня составления для векселей «по предъявлении», для векселей «по предъявлении, но не ранее определенного срока», срок для предъявления течет с этого срока) проценты начисляются со дня составления векселя по день предъявления векселя к платежу.

При предъявлении в Банк векселя до наступления срока платежа Векселедержателю выплачивается вексельная сумма за вычетом дисконта за досрочное получение вексельной суммы, и, при наличии оговорки о начислении процентов, начисленные проценты за фактическое количество дней обращения векселя по ставке, указанной в тексте векселя.

Производится расчет суммы, подлежащей удержанию в пользу Банка в качестве дисконта за учет. Для исчисления дисконта за учет применяется процентная ставка по учету векселей, утвержденная Банком для векселей, предъявленных ранее срока платежа.

Расчет дисконта осуществляется по следующей формуле:

Д = Н´(100% – С),

где Д – сумма дисконта; Н – номинал векселя; С – учетная ставка, для векселей предъявленных ранее срока платежа.

Смотрите также

Валютные системы

Закономерности развития валютной системы определяются

воспроизводственным критерием, отражают основные этапы развития национального

и мирового хозяйства. Данный критерий проявляется в пери ...

Государственные ценные бумаги

К рыночным обязательствам внутреннего долга федерального правительства РФ относятся государственные краткосрочные бескупонные облигации (ГКБО), облигации федерального займа с переменным, постоянным и ...

Виды моделей выбора оптимального портфеля ценных бумаг. Фьючерсные стратегии

Развитие рыночной экономики и закрепление частной собственности в различных ее формах привело к тому, что наряду с денежными средствами широкое распространение в качестве средства платежа и инвестиров ...