Организация кредитования юридических лиц в коммерческом банкеСтраница 6

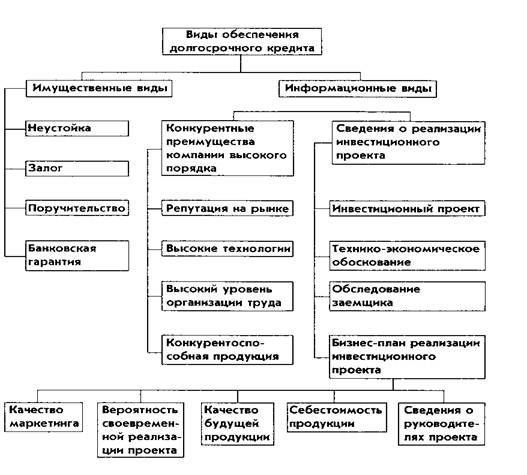

Рис. 1- Виды обеспечения кредита

Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения. Кроме того, необходимо учитывать, что рыночная стоимость заложенного имущества может снизиться. Следовательно, во всех случаях стоимость залога должна быть выше размера испрашиваемой ссуды.

Залогом могут быть обеспечены обязательства как юридических, так и физических лиц.

Залог возникает в силу договора или закона. Наибольшее распространение имеет залог в силу договора, когда должник добровольно отдает имущество в залог, заключая об этом договор с кредитором. Залогом может быть обеспечено только действительное требование. Это означает, что договор о залоге не носит самостоятельного характера, т.е. его нельзя заключить вне связи с другим договором, исполнение которого он обеспечивает.

Предметом залога может быть любое имущество, которое в соответствии с законодательством России может быть отчуждено залогодателем, а также ценные бумаги и имущественные права.

Залогодателем может быть лицо, которому предмет залога принадлежит на праве собственности или полного хозяйственного ведения. Право полного хозяйственного ведения имуществом дает хозяйствующему субъекту владеть, пользоваться и распоряжаться имуществом в том же объеме, что и собственнику, если законом или собственником в учредительных документах не предусмотрено иное. Ограничения на отчуждение имущества существуют в отношении государственных предприятий, поскольку они должны получить разрешение на залог зданий и сооружений от соответствующего комитета по управлению имуществом.

б) Поручительство. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Поручительство создает для кредитора большую вероятность реального удовлетворения его требования к должнику по обеспеченному поручительством обязательству в случае его неисполнения, так как при поручительстве ответственность перед кредитором за неисполнение обязательства наряду с должником несет и поручитель. Заемщик и поручитель отвечают перед кредитором как солидарные должники. Договор поручительства совершается в письменной форме и должен быть заверен нотариально. В договоре поручительства, заключенном между банком кредитором должника и его поручителем, указываются наименование и адрес должника, поручителя и банка-кредитора, сумма платежа, сроки и условия ее выплаты, порядок расчетов между поручителем и банком и др. Поручительство заканчивается с прекращением обеспеченного им обязательства, а также, если кредитор в течение трех месяцев со дня наступления срока обязательства не предъявит иска к поручителю. В случае предъявления такого иска по исполнении поручителем обязательства кредитор (банк) обязан вручить ему документы, удостоверяющие требование к должнику, и передать права, обеспечивающие это требование.

в) Гарантия - это особый вид договора поручительства, применяемый для обеспечения обязательства только между юридическими лицами, при котором ответственность гаранта носит субсидиарный характер. В качестве гаранта по ссуде могут выступать вышестоящая по отношению к должнику организация (министерство, ведомство, ассоциация, объединение), арендодатель, учредитель и любые другие организации, включая банки. Единственное условие в данном случае — устойчивость финансового положения самого гаранта. Гарантия оформляется гарантийным письмом, которое предъявляется в кредитующее учреждение банка. В письме указываются наименование гаранта и организации-ссудополучателя, наименование обслуживающих их учреждений банков, вид ссуды и срок ее погашения, сумма гарантии и предельный ее срок. В случае отсутствия у ссудополучателя средств на расчетном счете для погашения кредита банк предъявляет требование о погашении ссуды к гаранту. Гарантия прекращается на том же основании, что и поручительство [15 с.317-324].

г) Цессия. Следующей формой обеспечения своевременного возврата кредита заемщиком выступает переуступка (цессия) в пользу банка требований и счетов заемщика третьему лицу. Эта переуступка оформляется специальным соглашением или договором [15 с.327].

Смотрите также

Безналичный денежный оборот и его организация

Возрастание роли банков в

экономической жизни общества связано с изменением вещественной формы денег, а

именно широким использованием безналичных средств и расчетов.

Платежным агентом по ...

Принципы банковского права

Общие начала банковского права, выраженные в его нормах, обеспечивают

целенаправленное регулирование банковской деятельности на всех уровнях

банковской системы.

Принципы права являются св ...

Анализ деятельности Центрального Банка Российской Федерации

Для современной банковской

системы характерны две фундаментальные особенности: во-первых, эта система –

регулируемая (причем наряду с саморегулированием имеет место централизованное

регулир ...