Современное состояние кредитования юридических лиц в РоссииСтраница 1

В современных российских экономических условиях, в период завершающегося активного преодоления кризиса национальной экономики первоочередной задачей является создание единого механизма управления, обеспечившего бы, в первую очередь, окончательное преодоление негативных явлений в экономике страны, а затем, - создание условий, необходимых для её нормального функционирования и развития как в области финансов, так и в области интенсификации производства, торговли, сельского хозяйства и других отраслей. Важную роль здесь призвано сыграть создание кредитного механизма, как элемента кредитной системы в целом, поскольку именно он является главным инструментом регулирования экономики в руках государства. Основанный на денежных и кредитных отношениях, он позволит наиболее быстро сконцентрировать огромные ресурсы в виде временно свободных денежных средств на центральных направлениях экономического и социального развития страны. Правильная организация функционирования кредитного механизма обеспечит эффективное перераспределение этих средств между секторами экономики.

Главным инструментом кредитного механизма, способным сконцентрировать временно свободные денежные средства на центральных направлениях экономического и социального развития страны, является кредитование юридических лиц. В настоящее время под "кредитованием юридических лиц" в первую очередь принято понимать "кредитование малого и среднего бизнеса". Ведь развитие малого и среднего бизнеса является залогом функционирования рыночной экономики.

Рынок кредитования малого и среднего бизнеса в 2006 году, по оценкам банковских аналитиков, вырос на 40-50% и достиг 60 млрд. долл. Но этот рынок только начинает активно развиваться, поэтому риски по таким кредитам банки оценивают весьма высоко, что и объясняет высокие проценты и жесткие условия получения денег.

Банки стараются обезопасить себя, требуя от компаний полной прозрачности их работы, обеспечения залога, а также безубыточной работы в течение определенного периода. Тем не менее, этот рынок является весьма интересным для банков в силу его высокой доходности - ставки по таким кредитам находятся на уровне 15-18% при значительных суммах самих кредитов.

Основными клиентами банков по программам кредитования малого и среднего бизнеса являются торговые компании, занимающиеся оптовой и розничной торговлей, затем идут компании, работающие на рынке услуг, и производственные предприятия (см. приложение 1).

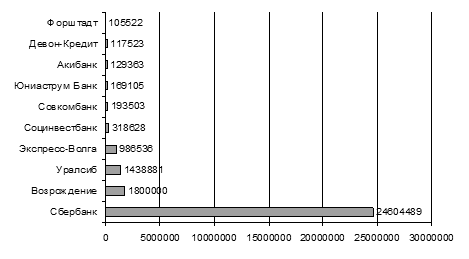

Проанализировав рейтинг крупнейших банков на рынке кредитования малого и среднего бизнеса в 2007-2008 гг., можно сделать следующие выводы (см. рис. 2).

Рис. 2. Банки-лидеры по объему выданных кредитов малому и среднему бизнесу в 2007 году (в тыс. $)

Из рисунка 2 видно, что первое место по объему выданных кредитов малому и среднему бизнесу в 2007 году занимает Сбербанк (24604489 тыс. долл.), второе – Возрождение (1800000 тыс. долл.), третье – Уралсиб (1438881). Следует отметить, что Сбербанк занимает лидирующую позицию по всем показателям, причем с огромным отрывом.

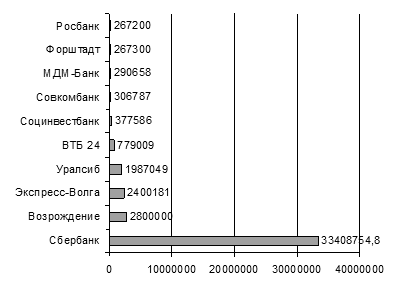

В 2008 году кредиты стали доступнее, но они еще очень далеки до того, чтобы стать массовым продуктом. Даже программы господдержки кредитования коммерческими банками малого бизнеса не сильно улучшили ситуацию на рынке. Кредиты, выдаваемые по таким программам, хоть и предполагают компенсации первоначальных затрат на получение денег, но получить их по-прежнему довольно сложно. Положение на рынке кредитования малого и среднего бизнеса в 2008 году отражено на рисунке 3.

Рис. 3. Банки-лидеры по объему выданных кредитов малому и среднему бизнесу в 2008 г. (в тыс. $)

На основании рисунка 3 можно сделать следующие выводы. Во-первых, следует отметить общий рост выдаваемых кредитов у всех банков (это видно и в Рейтинге в приложении 1, за исключением банков Восточный экспресс и Связь-Банк). Так первая десятка лидеров увеличила объем выдаваемых с 29863550 тыс.долл. до 42884524, 8 тыс. долл., т.е на 43% [37].

Во–вторых, следует сказать о лидерах по темпах роста. Первым здесь стал ВТБ 24, увеличивший объем кредитов с 105459 тыс.долл. в 2007 году до 779009 тыс.долл., в 2008 году, поднявшись тем самым в Рейтинге крупнейших банков на рынке малого и среднего бизнеса в 2007 -2008 г.г с 11 на 5 место. Второй – Росбанк, увеличивший объем кредитов малому и среднему бизнесу с 67700 тыс. долл. до 267200 тыс. долл., т. е рост составил 294%.

Смотрите также

Государственные ценные бумаги

Основой любого цивилизованного рынка является фондовый рынок или его основная часть - рынок ценных бумаг.

Финансовая наука утверждает, что современный фондовый рынок с его демократически организованн ...

Вторичный рынок ценных бумаг (фондовая биржа)

В условиях современного капитализма вложение денег в ценные бумаги остается актуальным. Положение на фондовой бирже, как правило, приковывает внимание различных слоев населения, частного сектора и пра ...

Введение

Банковская система играет важнейшую роль в развитии

экономики, в повседневной деятельности предприятий и граждан. Банки организуют

денежный оборот, предоставляют экономическим субъектам дополнительн ...