Общая характеристика объекта исследованияСтраница 2

Проанализировав полученные показатели, можно сделать следующие выводы:

- коэффициент доли капитала (К1=Собственные средства/Активы) в пассивах показывает, какая часть банковских капиталов принадлежит его собственникам. Очевидно, что чем больше значение этого коэффициента, тем более надежен банк и тем больше перспективы банка в развитии своей деятельности. В нашем случае наблюдается рост этого показателя в последнем периоде по сравнению с предыдущим.

- высокая доля рисковых активов (К2=Ссуды +Лизинговые операции + Вложения в ценные бумаги/Активы) – не лучший показатель, но видна тенденция к снижению этого показателя. Однако , следует учитывать , что больший удельный вес активов составляет ссудная задолженность( 68,3 %, 77,8 % и 66,79 % соответственно). Это указывает на кредитную активность банка.

- в ОАО АКБ "РОСБАНК" наблюдается высокая кредитная активность (К3 = Кредиты/Активы). Особенно велик этот показатель во втором периоде – 78 %.

- во всех трех анализируемых периодах наблюдается высокий уровень мобилизации капитала (К4 =ОС, НА, МЗ + Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи/Собственные средства), что снижает возможности выполнения капиталом защитной и оборотной функций.

- показатель отношения резервов к активам (К5=Резервы/Активы) характеризует качество портфеля активов: чем более рисковый портфель у банка, тем выше его значение. Исходя из полученных показателей, можно сказать, что качество портфеля активов ОАО АКБ "РОСБАНК" от периода к периоду улучшается.

- коэффициент покрытия ликвидными активами обязательств банка (К6=Ликвидные активы/Обязательства) показывает способность банка ответить по своим обязательствам с помощью активов с короткими сроками реализации. Способность банка отвечать по своим обязательствам находится на допустимом уровне, хотя во втором периоде этот показатель был низким – всего 19 %.

- коэффициент отношения капитала к уставному фонду (К7=Собственные средства/Уставный капитал) показывает зависимость собственных средств от уставного капитала банка. Высокий показатель этого коэффициента говорит о неликвидности банка с точки зрения акционеров, но в нашем случае показатели низкие, что благоприятно для акционеров банка.

- по данным публикуемой отчетности возможен расчет рентабельности (К8=Прибыль / Активы) с некоторыми недостатками, но даже такой общий показатель способен охарактеризовать способность банка в условиях конкуренции на рынке банковских услуг получать прибыль. В ОАО АКБ "РОСБАНК" наблюдается положительная рентабельность, что является показателем эффективной работы банка и его ликвидности.

3) Анализ баланса ОАО АКБ "РОСБАНК" публикуемый в открытой печати. Банковская отчетность может быть охарактеризована как совокупность бухгалтерской информации об уставной деятельности банка соответствующего назначения и содержания на определенную дату. Основным документом, характеризующим деятельность коммерческого банка, является баланс. Аналитический баланс ОАО АКБ "РОСБАНК" за 2007-2008 гг. [35] представлен в моей работе (см. приложении 1).

1.Денежные средства и ссудная задолженность.

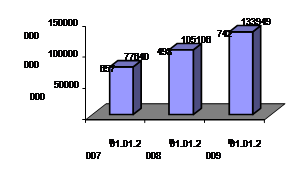

Средства банка в денежной форме на 01.01.07 г. составили 2524012 тыс. руб., на 01.01.08 г. – 3068129 тыс. руб. и 6841808 тыс. руб. на 01.01.09 г., что составило 2,22 % , 2,27 % , 3,41 % в составе пассивов соответственно по периодам. Чистая ссудная задолженность на 01.01.07 г. составила 77640657 тыс. руб., на 01.01.08 г. – 105106498 тыс. руб., на 01.01.09 – 133949742 тыс. руб. Эти показатели отражены на рисунке 5.

Смотрите также

История страховых услуг

Расширение самостоятельности

товаропроизводителей, формирование рыночной инфраструктуры, договорных

отношений, резкое сужение сферы государственного воздействия на развитие

процессов произв ...

Денежно-кредитная и банковская система. Регулирование денежного обращения

Важнейшей функцией государства является предложение денег и регулирование денежной массы в стране, причем эта функция является для государства эксклюзивной. Органом, реализующим эту функцию, является ...

Заключение

Результаты выполненных исследований

процессов кредитования в России и зарубежных странах позволяют сделать

следующие выводы:

1. В оценке

кредитоспособности заемщика главным показателем используе ...