Основные условия и параметры

кредитования юридических лиц в Филиале ОАО АКБ "РОСБАНК"Страница 2

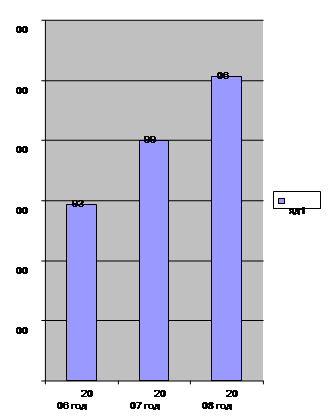

В таблице 2 представлены данные о кредитах, выданных юридическим лицам ОАО АКБ "РОСБАНКом" в 2006-2008 г.г. Анализируя данные этой таблицы можно сделать вывод о тенденции к увеличению выдачи кредитов. Это можно объяснить ростом малого и среднего бизнеса в России в последние годы, в частности за счет налоговых льгот, инвестирования, разнообразных программ кредитования. Ведь говоря о кредитовании юридических лиц в российской банковской практике, в первую очередь подразумевается именно этот вид заемщиков. На рисунке 11 отражены эти данные.

Рис. 11. Кредиты, выданные юридическим лицам в 2006-2008 г.г. (в млн.руб.)

Из рисунка 11 следует, увеличение выдачи кредитов в ОАО АКБ "РОСБАНК" юридическим лицам происходит уверенными темпами. Так к 2007 году объемы кредитования юридических лиц увеличились на 36%, а в 2008 году, по сравнению с 2007 годом произошло увеличение на 26%. Однако, следует отметить, что в общем по всем филиалам ОАО АКБ "РОСБАНК" в России наблюдается резкий скачок объемов кредитования по "Программе кредитования малого и среднего бизнеса", в 2008 году этот показатель увеличился на 294%.

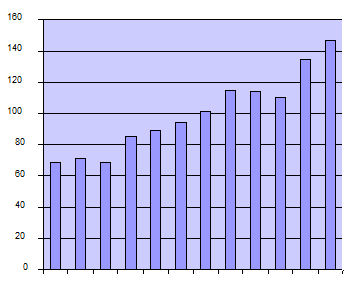

Рис. 12. Динамика выдачи кредитов юридическим лицам в 2006-2008 г.г. (в млн. руб.)

Также стоит отметить, что наблюдается рост выдачи кредитов не только из года в год, но и поквартально. Графический анализ этой тенденции представлен на рис. 12.

Смотрите также

Принципы банковского права

Общие начала банковского права, выраженные в его нормах, обеспечивают

целенаправленное регулирование банковской деятельности на всех уровнях

банковской системы.

Принципы права являются св ...

Современная кредитная система РФ

В

развитии любого государства значительное место занимает кредитная система,

которая во многом определяет развитие экономики, рост потенциальных

возможностей государства и рост благосостоян ...

Развитие рынка пластиковых карт в Российской Федерации

Для того чтобы тратить деньги, не обязательно их

видеть.

Козьма Прутков

Деятельность

российских банков с карточками началась в марте 1988г., когда в Лондоне между

бюро путешествий ...