Спреды «бабочка»Страница 1

Для покупки спреда «бабочка» трейдер покупает один колл с низкой ценой исполнения и один колл с высокой ценой исполнения, одновременно продавая два колла со средней ценой исполнения. Этот спред приносит наивысшую прибыль, если курс акций будет близок по истечении сроков опционов к средней цене использования. В сущности, спред «бабочка» обладает теми же характеристиками по получаемой отдаче от него, что и стрэддл. Однако в сравнении со стрэддлом спред «бабочка» обладает меньшей степенью риска за счет более низкого размера потенциальной прибыли.

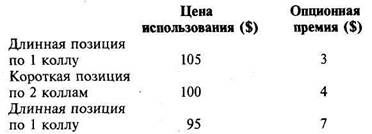

В качестве примера спреда «бабочка» предположим следующее: акции котируются по 100 долл. и трейдер покупает спред путем операций с опционами, которые имеют приводимые ниже цены. Как можно видеть из приводимой ниже таблицы, покупатель спреда «бабочка» продает два колла с близкими к курсу акций ценами исполнения и покупает по одному из таких коллов, у которых цены исполнения выше или ниже курса акций.

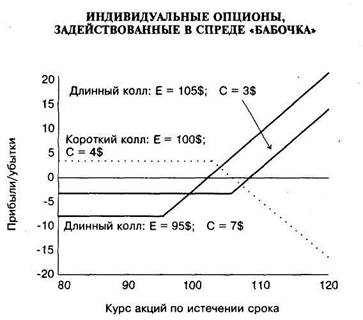

Рис.5

На рис. 5 графически показаны прибыли и убытки по каждой из этих трех опционных позиций. (Это — наиболее сложные опционные позиции из тех, которые были нами рассмотрены.) Для осознания того, что представляют собой прибыль и убытки по спреду «бабочка», необходимо объединить эти прибыль и убытки, помня о том, что данный спред заключается в продаже двух опционов и в покупке двух опционов.

Рассмотрим несколько критических значений курсов акций, чтобы увидеть, как реагируют при этом прибыли по спреду «бабочка». Критические курсы акций всегда включают в себя значения цен использования опционов. Во-первых, если курс акций равен 95 долл., колл с ценой использования в 95 долл. будет стоить ровно ноль и по длинной позиции по этому коллу будут понесены убытки в размере 7 долл. Купленный колл с ценой использования в 105 долл. также не может быть использован, поэтому не будет ничего стоить, и убытки будут равны 3 долл. в виде затраченной на его покупку премии. Короткая позиция по коллам принесет прибыль в размере 4 долл. на каждый из опционов, поэтому трейдер, осуществивший данный спред, продаст два этих опциона с прибылью в размере 8 долл. Сложив эти значения, получим чистые убытки по данному спреду в размере 2 долл., если курс акций будет равен 95 долл. Во-вторых, если курс акций будет равен 100 долл., по длинной позиции по коллу с ценой использования в 95 долл. будут убытки в размере 2 долл. (5 долл. прибыли от курса акций минус 7 долл. опционной премии). По купленному коллу с ценой использования в 105 долл. будут убытки в размере 3 долл. — на всю сумму цены его покупки. В сумме убытки по обеим длинным позициям по коллам составят 5 долл. По короткой позиции по двум коллам по-прежнему будет иметься прибыль в размере 4 долл. на каждый опцион, то есть в сумме по двум опционам прибыль составит 8 долл. Таким образом, если курс акций будет равен 100 долл., чистая прибыль составит 3 долл. В-третьих, если по истечении срока опционов курс акций будет равен 105 долл., по длинной позиции по коллу с ценой использования в 95 долл. будет получена прибыль величиной 3 долл. По длинной позиции по коллу с ценой использования в 105 долл. будут убытки в размере 3 долл. Кроме того, по короткой позиции по двум коллам будут понесены убытки в размере 1 долл. на каждый из опционов, то есть в сумме по двум опционам они составят 2 долл. В результате по спреду «бабочка» будут получены чистые убытки в размере 2 долл. Суммируя вышесказанное, можно отметить, что при курсе акций в 95 долл. трейдер понесет убытки в размере 2 долл., при курсе акций в 100 долл. будет получена прибыль в 3 долл. и при курсе акций в 105 долл. трейдер понесет убытки в размере 2 долл.

Смотрите также

Анализ ипотечного кредита в различных банках

Вопрос жилищного кредитования давно мучает многих россиян. Кого ни спроси - почти все нуждаются в жилье или улучшении жилищных условий, и потому поиск «квартирного ответа» занимает (и еще ...

Анализ деятельности по проведению операций коммерческих банков с ценными бумагами

Многие коммерческие банки в настоящее время имеют достаточно большой объем свободных средств, которые возможно как инвестировать в различные виды деятельности, так и направить на приобретение ценных б ...

Безналичный денежный оборот и его организация

Возрастание роли банков в

экономической жизни общества связано с изменением вещественной формы денег, а

именно широким использованием безналичных средств и расчетов.

Платежным агентом по ...