Кредитная политика банкаСтраница 1

Стратегия и тактика банка в сфере получения и предоставления кредитов составляет суть его кредитной политики.

Банк, будучи самостоятельным кредитным учреждением, проводит свою кредитную политику с учетом политических и экономических условий, уровня развития банковского законодательства, межбанковской конкуренции, степени развития банковской инфраструктуры и другое.

Кредитная политика банка включает в себя следующие элементы:

Наличие ресурсов у банка и их структура обусловливают проведение кредитной политики. Кредитная политика во многом зависит от ликвидности банка.

Кредитование проводится несколькими этапами, среди которых следует выделить: подготовительный; рассмотрение кредитного проекта; оформление кредитной документации; этап использования кредита и последующего контроля в процессе кредитования.

Кредитная политика коммерческого банка - это комплекс его мероприятий, цель которых - повышение доходности кредитных операций и снижение кредитного риска [20].

Разрабатывая кредитную политику, банк должен учитывать ряд объективных и субъективных факторов:

1. Макроэкономические:

- общее состояние экономики страны;

- денежно-кредитная политика Банка России;

- финансовая политика Правительства России.

2. Региональные и отраслевые:

- состояние экономики в регионах и отраслях, обслуживаемых банком;

- состав клиентов, их потребность в кредите;

- наличие банков-конкурентов.

3. Внутрибанковские:

- величина собственных средств (капитала) банка;

- структура пассивов;

- способности и опыт персонала.

Наличие ресурсов у коммерческого банка является исходным для проведения кредитной политики. Если кредитная операция оказывается достаточно доходной и менее рискованной, банк может увеличить объём денежных средств, предназначенных для кредитования. Ещё более заметное влияние на кредитную политику оказывает структура имеющих в распоряжении банков денежных средств. Если в их составе достаточный удельный вес занимают долгосрочные ресурсы, то банк располагает большими возможностями для долгосрочного кредитования. Также, кредитная политика зависит во многом от ликвидности банка, возможности выполнения им обязательств перед кредиторами - юридическими и физическими лицами, хранящими денежные средства на счетах в банке [6].

Кредитная политика зависит и от специализации банка. Банк может специализироваться не на кредитных, а иных (например, валютных) операция; тогда и кредитная политика будет менее масштабной, сдержанной.

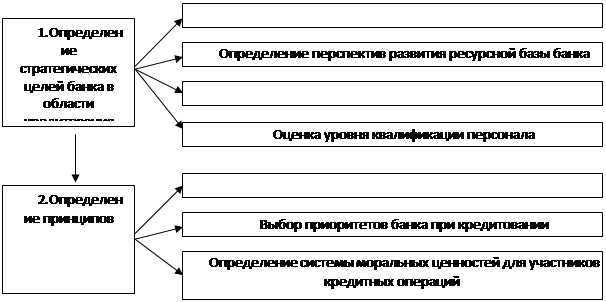

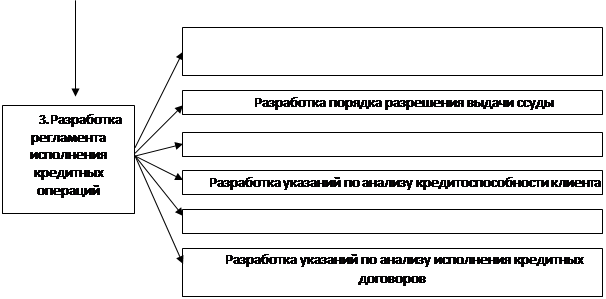

Первый этап формирования политики банка в области кредитования -определение его стратегических целей. После этого банк вырабатывает принципы организации кредитного портфеля и далее, основываясь на выбранных принципах, определяет регламент исполнения кредитных операций. Схематично состав работ, которые выполняются на каждом из перечисленных этапов формирования политики банка в области кредитования, представлен на рисунке 1.

| |

|

Рисунок 1 – Этапы формирования политики в области кредитования

Цель кредитной политики коммерческого банка выражает конечный результат деятельности банка, вытекает из его назначения - удовлетворять потребности клиентов в получении дополнительных денежных средств. Эти средства, полученные на возвратной основе, обеспечивают жизнедеятельность предприятий, физических лиц. При этом банки реализуют свои собственные цели как коммерческое предприятие - интересы получения прибыли.

Смотрите также

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; боль ...

Банковские инновации в сфере обслуживания физических лиц - понятие, сущность, проблемы и перспективы развития

Инновации в настоящее время – не

просто одно из явлений, определяющих экономический рост, развитие и структурные

сдвиги. Инновации стали сутью современного развития во всех сферах экономики, ...

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является

автоматизация процессов прохождения документов на разных стадиях обработки.

Почти полностью исключена ручная работа пр ...