Перспективы развития расчетно-кассового обслуживания юридических лицСтраница 3

Сквозной пакет услуг, основанных на принципах безлюдных технологий, используют 37 клиентов (в 2005 году внедрено 20).

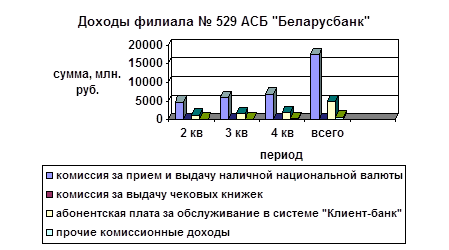

Таким образом, банк получает доходы от операций с наличной национальной валютой, за обслуживание юридических лиц в системе «Клиент-банк», а также за прием отказов от акцептов платежных требований, прием и пересылку поручений реестров чеков с расчетными чеками, проведение срочных платежей по системе BISS, прием и обработку документов на инкассо, выдачу справок. Доходы филиала представлены на рис. 3.1.

Рис. 3.1 Доходы филиала № 529 «Белсвязь» АСБ «Беларусбанка», полученные при осуществлении расчетно-кассового обслуживания

Примечание. Источник: собственная разработка

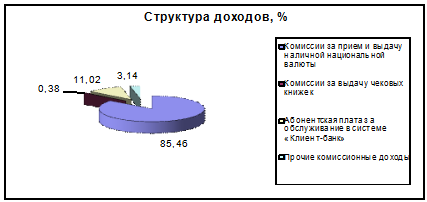

Из приведенных данных видно, что основным источником доходов банка являются комиссии, выплачиваемые клиентами за прием и выдачу наличной национальной валюты. Следует отметить, что вторым по величине источником доходов является абонентская плата, взимаемая за обслуживание в системе «Клиент-банк». Структура доходов в среднем за рассматриваемые 3 квартала 2005 года приведена на рис. 3.2.

Рис. 3.2 Структура доходов филиала № 529 «Белсвязь» АСБ «Беларусбанк»

Примечание. Источник: собственная разработка

Таким образом, АСБ «Беларусбанк», осуществляя свою деятельность, увеличивает получаемые доходы посредством привлечения новых клиентов и предоставления им новых услуг (например, система «Клиент-банк»). Однако, не следует забывать, что комиссионные доходы являются не главными и не единственными доходами, получаемыми от осуществления расчетно-кассового обслуживания. Очень большую роль для банка имеют «косвенные доходы», то есть доходы, которые он получает от предоставления кредитов, ведения ссудных счетов, от размещения остатков на счетах клиентов, от предоставления банковский гарантий и т. д.

Поэтому при построении системы расчетно-кассового обслуживания, установлении тарифов банк должен обязательно учитывать и эти возможные «косвенные доходы».

Смотрите также

Ипотечное страхование

В современных условиях экономического развития Российской Федерации

важное значение приобретает формирование системы страховой защиты от рисков,

связанных с жилищной ипотекой. Распространени ...

Валютные системы

Закономерности развития валютной системы определяются

воспроизводственным критерием, отражают основные этапы развития национального

и мирового хозяйства. Данный критерий проявляется в пери ...

Анализ деятельности Центрального Банка Российской Федерации

Для современной банковской

системы характерны две фундаментальные особенности: во-первых, эта система –

регулируемая (причем наряду с саморегулированием имеет место централизованное

регулир ...