Тенденции развития рынка ипотечного страхованияСтраница 2

Уменьшая риски банковской системы, первоначальный взнос является фактором, сдерживающим развитие ипотечного рынка. Накопление первоначального взноса может растянуться на несколько лет. За этот период стоимость квартиры может значительно увеличиться, а накопления обесцениться в результате инфляции. Снижение первоначального взноса увеличит объемы кредитования за счет привлечения потенциальных заемщиков со стабильными доходами, но не имеющих накоплений для внесения первоначального взноса.

В связи с этим особенно ценным представляется опыт зарубежных страховых компаний, предоставляющих услугу индивидуального ипотечного страхования (private mortgage insurance). PMI — это разновидность страхования, которая защищает кредитора от убытков при дефолте заемщика. Наличие полиса PMI является обязательным требованием банка, если размер кредита превышает 80 % от стоимости недвижимости. PMI освобождает заемщика от необходимости накапливать сумму первоначального взноса. Хотя страховой полис РМI покупает банк, платит за страхование заемщик. Премия по PMI включена в ежемесячные платежи по погашению задолженности. Кредитор передает полученную премию страховой компании.

Полис не гарантирует банку полного возврата задолженности но кредиту. Полис может гарантировать до 30% задолженности по кредиту или возврат разницы между ценой реализации залога и задолженностью по кредиту. Страхованием могут покрываться накопленные проценты к моменту реализации залога, а также расходы кредитной организации в связи с обращением взыскания. В США наличие PMI требуют ипотечные агентства, которые выкупают у региональных банков ипотечные кредиты.

Размер премии PMI зависит от первоначального взноса, типа закладываемой недвижимости и страховой суммы. От кредитной истории заемщика размер премии не зависит. При этом банк имеет право отказать в получении кредита в результате анализа кредитной истории, несмотря на согласие заемщика платить премии по PMI. Заемщик может инициировать прекращение действия договора в следующих случаях:

- при увеличении рыночной стоимости недвижимости, которая превысит текущую задолженность по кредиту более чем на 20%;

- при выплате оговоренной доли кредита.

Если в отношении комплексного ипотечного страхования выработались определенные стандарты, то страхование финансовых рисков при долевом участии в строительстве многоквартирных домов находится на стадии разработки.

По статистике банков в Москве не менее 70% одобренных заемщиков не могут своевременно найти подходящий им вариант квартиры или завершить сделку купли-продажи по причине недостатка предложения. На периферии этот показатель ниже (30-50%), хотя острый дефицит квартир на вторичном рынке жилья наблюдается практически во всех российских регионах.

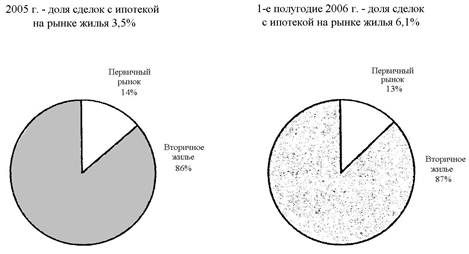

Кредитование для целей приобретения жилья на этапе его строительства также не может решить жилищного вопроса, так как банки опасаются выдавать необеспеченные кредиты. Поэтому доля сделок с вновь созданным жильем в 2005-2006 гг. оставалась на прежнем уровне (рис. 1).

Рис. 1. Рынок жилья в России (2005-2006 гг.)

В настоящее время банки готовы предоставлять кредиты на приобретение квартир только определенных застройщиков, так как большинство строительных организаций не готово к раскрытию финансовой информации и разрешительной документации на объекты строительства.

В качестве обеспечения по данным кредитам может выступить страхование финансовых рисков при долевом участии в строительстве многоквартирных домов. Некоторые страховщики уже сейчас предлагают заключить договор страхования на случай банкротства строительной организации или действия обстоятельств непреодолимой силы.

Перед подписанием полиса производится проверка как финансовой отчетности, гак и документов, сопровождающих строительство. В связи с тем, что ежегодно увеличивается ввод в действие жилых домов, данный вид страхования представляется перспективным, хотя лидеры страхового рынка не спешат разрабатывать программы по страхованию финансовых рисков.

Следует отметить, что для развития ипотечного страхования необходимо; прежде всего, развитие ипотеки, в том числе формирование информационной базы по ипотечным кредитам, накопление кредитных историй и доработка законодательной базы.

Для выработки принципиально новых страховых продуктов, обеспечивающих защиту всех участников ипотечного рынка, а также позволяющих сделать ипотеку доступной для широких слоев населения, необходимо объединение усилий кредитных и страховых организаций.

Смотрите также

Валютные операции

Актуальность.

Валютный

рынок - это особый институциональный механизм, опосредующий систему устойчивых

отношений, связанных с осуществлением операций купли-продажи иностранной валюты.

На не ...

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...

Выход предприятий на рынок ценных бумаг

России на современном этапе развития необходимы новые источники экономического роста. Как известно, Президентом РФ поставлена задача удвоения ВВП к 2010 г. Многие эксперты полагают, что решению д ...