Реализация валютного опционаСтраница 1

Опцион

представляет собой типовой биржевой срочный контракт, содержащий право купить или продать товар в определенном количестве через определенное время по цене, указанной в контракте.

Валютный опцион

– это уникальный торговый инструмент, в равной мере прингодный и для торговли (speculation), и для страхования риска (hedging). Опционы позволяют приспособить к условиям рынка индивидуальную стратегию каждого участника, что является жизненно необходимым для серьезного инвестора.[3]

На цены опционов, по сравнению с ценами других инструментов валютной торговли, влияет большее число факторов. В отличие от спотов или форвардов как высокая, так и низкая волатильность может создавать прибыльность на опционном рынке. Для одних опционы представляют собой более дешевый инструмент валютной торговли. Для других опционы означают большую безопасность и точное выполнение заявок на закрытие убыточной позиции (stop-loss orders).

В отличие от фьючерса, где сам процесс заключения контракта бесплатный, при покупке опциона покупатель платит продавцу определенную сумму, так называемую премию, которая составляет безусловный доход продавца и не учитывается в дальнейших взаиморасчетах. Кроме того, одним из главных отличий является то, что опцион не обязателен к исполнению. То есть, если по истечении срока опциона складывается невыгодная ситуация для его держателя, то последний не реализует опцион, и его убытки ограничатся суммой премии (которая составляет лишь малую часть от суммы сделки).

Различают три вида опционных контрактов:

1. Опцион на покупку – «колл» (call)

.

Держатель колла получает право получить валюту в определенный срок по обусловленному курсу. Покупатель опциона платит за опцион премию и имеет право отказаться от сделки. Рассмотрим это на конкретном примере.

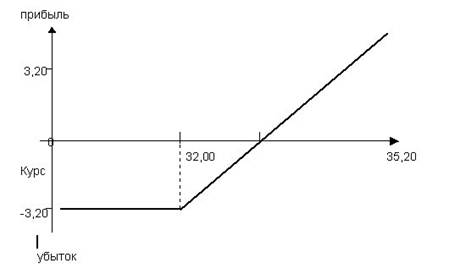

Пример 1.

Банк купил на бирже опцион на покупку 10 000 долларов США через 3 месяца. Курс покупки определен в размере 32,00 рубля за доллар. Брокеру уплачена премия в размере 10% от сделки (3,20 рублей с доллара).

В итоге один доллар будет стоить банку 35,20 рублей. Следовательно, банку будет выгодно реализовать опцион лишь в случае, когда курс поднимется до 35,20 руб. и выше, причем, чем выше курс, тем больше выигрыш банка на курсовой разнице. Если же курс не достигнет указанной суммы, опцион не будет реализован (в этом случае будет выгоднее приобрести валюту на условиях спот). Убытки банка в этом случае ограничатся суммой премии, каким бы ни был разрыв в курсах. Данную опционную стратегию можно выразить графически (рис. 1).

Рис. 1. Опционная стратегия держателя опциона на покупку

2. Опцион на продажу – «пут» (put).

Держатель пута получает право поставить валюту в определенный срок по определенному курсу. Покупатель опциона (он же - продавец валюты) платит за опцион премию и имеет право отказаться от сделки. Рассмотрим это на конкретном примере.

Пример 2.

Банк прогнозирует умеренный рост курса доллара и желает получить фиксированную прибыль. Он продает опцион на продажу (пут) на сумму 1 млн. долларов США сроком 1 месяц. Курс продажи валюты определен в размере 29,00 рублей за доллар. Премия банка за опцион составляет 2% от сделки (0,58 рубля с доллара). Какова в данном случае будет опционная стратегия?

Смотрите также

Внутридневная торговля на рынке Forex

Самым неосвещенным из всех вопросов дилинговой торговли, на мой взгляд, является именно внутридневная как самый современный вид торговли. Благодаря бурному развитию техники и доступности информац ...

Безналичный денежный оборот и его организация

Возрастание роли банков в

экономической жизни общества связано с изменением вещественной формы денег, а

именно широким использованием безналичных средств и расчетов.

Платежным агентом по ...

Государственные ценные бумаги

К рыночным обязательствам внутреннего долга федерального правительства РФ относятся государственные краткосрочные бескупонные облигации (ГКБО), облигации федерального займа с переменным, постоянным и ...