Реализация валютного опционаСтраница 2

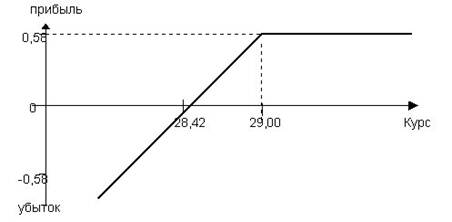

Продавая пут, банк дает право покупателю опциона продать, а на себя накладывает обязательство купить 1 млн. долларов США по курсу 29,00 рублей. Реально для банка с учетом полученной премии курс покупки будет составлять:

29,00 - 0,58 = 28,42 руб. за доллар

Следовательно, при курсе доллара 28,42 руб. и реализации опциона банк сработает «в ноль»: убытки от падения курса покроются премией. При падении курса доллара ниже этой отметки, банк терпит прямые и неограниченные (смотря насколько упадет доллар) убытки. При росте же курса доллара выше 28,42 рублей. банк получает прибыль, ограничиваясь максимумом в 0,58 руб. с доллара при курсе 29,00 руб. При дальнейшем росте курса, на что и рассчитана данная стратегия, опцион не будет реализован (так как цена покупки на валютном рынке будет выше 29,00, которые предлагает банк), и банк останется при своих премиальных (рис. 2):

0,58 ґ 1 млн. = 580 000 руб.

Рис. 2. Опционная стратегия продавца опциона на продажу

Коротко стратегии опционов типа колл и пут можно выразить следующим образом:

- стратегия покупателя колла определяется тем, что, имея право купить валюту сделки, в случае ее роста он имеет потенциально неограниченную прибыль. В то же время, при падении курса валюты сделки риск возможных потерь ограничивается стоимостью опциона (премией);

- стратегия продавца колла заключается в том, что при росте курса валюты сделки его риск (получения убытка) неограничен. Если же опцион не приводится в действие (при падении курса валюты сделки), продавец обеспечивает себе фиксированную прибыль в размере премии;

- стратегия покупателя пута состоит в том, что имея право продать валюту сделки, он имеет неограниченную прибыль при ее падении. При росте курса валюты сделки его потери ограничиваются выплаченной премией;

- стратегия продавца пута нацелена на то, что будучи обязанным купить валюту сделки при реализации опциона (в случае падения курса валюты сделки), он обеспечивает себе фиксированную прибыль в размере премии, если опцион не реализуется (в случае роста курса валюты сделки).[4]

3. Временной опцион

Этот опцион предоставляется банком клиенту и заключает в себе право клиента в любой момент до определенной даты купить или продать валюту по определенному курсу. Этому виду опциона исторически предшествовала стеллажная операция с целью одновременного проведения спекулятивных сделок в расчете на повышение и понижение курса валюты. Такой опцион, предоставляемый банком клиенту, является опционом в отношении периода времени, когда будет осуществлена поставка валюты, и такая сделка должна быть исполнена до оговоренного срока. По этой операции плательщик премии имеет право потребовать досрочного исполнения опциона по заранее зафиксированному курсу.[5]

Таким образом, участник сделки платит премию за право выбрать наиболее выгодный текущий курс для конверсии валюты, полученной в результате опционной сделки. В данном случае премия не играет роли отступного, поскольку в период срока опциона отказаться от исполнения сделки нельзя. При исполнении сделки контрагенты уточняют, кто из них выступит в роли продавца, а кто - покупателя. Затем один из них, уплатив премию другому, совершает сделку купли-продажи. Эта сделка тем выгоднее для участников, чем больше колебания курсов валюты.

Смотрите также

Денежно-кредитная и банковская система. Регулирование денежного обращения

Важнейшей функцией государства является предложение денег и регулирование денежной массы в стране, причем эта функция является для государства эксклюзивной. Органом, реализующим эту функцию, является ...

Безналичный денежный оборот и его организация

Возрастание роли банков в

экономической жизни общества связано с изменением вещественной формы денег, а

именно широким использованием безналичных средств и расчетов.

Платежным агентом по ...

Государственные ценные бумаги

К рыночным обязательствам внутреннего долга федерального правительства РФ относятся государственные краткосрочные бескупонные облигации (ГКБО), облигации федерального займа с переменным, постоянным и ...