Краткая характеристика

ОАО ГБ Нижний НовгородСтраница 1

Открытое акционерное общество Городской банк "Нижний Новгород", далее именуемое "Банк", является кредитной организацией. Банк был создан на основании решения учредителей (протокол № 1 от 01.10.1990) в форме паевого банка с наименованием Коммерческий банк «Нижний Новгород» и зарегистрирован в Государственном банке РСФСР 23.11.1990 № 926.

Решением собрания участников Коммерческий банк «Нижний Новгород» был преобразован в акционерное общество открытого типа (протокол № 1 от 19.03.1992) Городской акционерный банк «Нижний Новгород» и зарегистрирован в Главном управлении Центрального банка Российской Федерации по Нижегородской области 24.06.1992 за № 926. Городской акционерный банк «Нижний Новгород» является полным правопреемником Коммерческого банка «Нижний Новгород».

Для возможности реализации поставленной цели дипломной работы следует рассмотреть деятельность выбранного для анализа в качестве объекта исследования – банка ОАО Городской банк "Нижний Новгород". В течение периода с 01.01.04 г. по 01.10.08 г. банк динамично развивался и достиг увеличения следующих показателей:

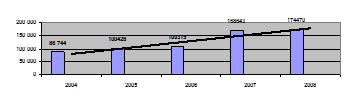

· собственного капитала с 86 744 тыс. руб. до 174 470 тыс. руб. (в 2 раза);

Рис. 4. Динамика собственного капитала ОАО Городской банк "Нижний Новгород", тыс. руб.

Предпосылкой к этому стало увеличение объемов приносящих доход активов и успешно проведенные эмиссии акций, что позволило банку увеличить размер прибыли, получаемой от использования собственных средств;

· уставного капитала с 55 000 тыс. руб. до 125 000 тыс. руб. (в 2,3 раза);

· денежных средств и счета кредитной организации в ЦБ РФ с 68 435 тыс. руб. до 134 117 тыс. руб. (1,95 раза);

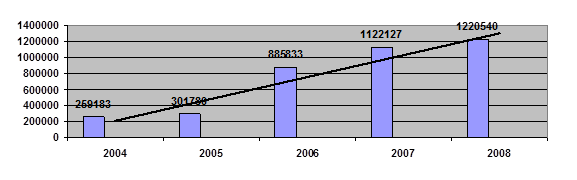

· активы выросли с 259 183 тыс. руб. до 1 220 540 тыс. руб. (в 4,7 раза);

Рис. 5. Динамика активов ОАО Городской банк "Нижний Новгород", тыс. руб.

Рис. 5. Динамика активов ОАО Городской банк "Нижний Новгород", тыс. руб.

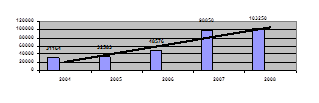

· основные средства увеличились, с 31 164 тыс. руб. до 103 250 тыс. руб. (в 3,3 раза).

Рис. 6. Динамика основных средств ОАО Городской банк "Нижний Новгород", тыс. руб.

К основным средствам относят: землю, вложения в сооружение (строительство), создание (изготовление) и приобретение основных средств и нематериальных активов; имущество, полученное в финансовую аренду (лизинг), если по условиям договора финансовой аренды (лизинга) оно учитывается на балансе лизингополучателя; нематериальные активы и материальные запасы.

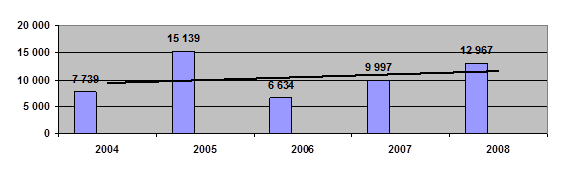

В течение периода с 01.01.04 г. по 01.01.08 г. динамика полученной прибыли анализируемого банка имеет непостоянную динамику, что характеризует деятельность банка как неустойчивую. Например, на 01.01.04 г. прибыль составила 7 739 тыс. руб.; на 01.01.05 г. - 15139 тыс. руб.; на 01.01.06 г. – 6 334 тыс. руб.; на 01.01.07 г. – 9 997 тыс. руб.; на 01.07.07 г. – 9 332 тыс. руб.; на 01.10.08г. – 12 967 тыс. руб.

Рис. 7. Динамика прибыли ОАО Городской банк "Нижний Новгород", тыс. руб.

Рис. 7. Динамика прибыли ОАО Городской банк "Нижний Новгород", тыс. руб.

Согласно финансовой отчетности, на 01.04.05 г. наблюдается заметное снижение прибыли (486 тыс. руб.). За последующие три квартала она возросла в 13 раз и достигла значения 6334 тыс. руб.

В связи с этим возросли эксплуатационные расходы: за IV квартал 2004 г. они составили 1672 тыс. руб., а за 1 квартал 2005 г. - 3046 тыс. руб. (в 1,82 раза). Если в 2004 г. расходы по такой статье в квартал в среднем составляли 1490 тыс. руб., то в 2005 г. - уже 4560 тыс. руб., в 2006 г. – 5 383 тыс. руб., а в 2007 г. – 5675 тыс. руб. (рисунок 2.5.). Подобное увеличение статьи эксплуатационных расходов за 2006-2007 гг., связано с переездом банка в новое здание, где были созданы современные условия для обслуживания клиентов.

Смотрите также

Заключение

Итак, в настоящее время преобладающей формой денежных расчетов в

экономике являются безналичные расчеты. В последние годы приобрела устойчивость

тенденция опережающего роста безналичных ср ...

Введение

Банковская система играет важнейшую роль в развитии

экономики, в повседневной деятельности предприятий и граждан. Банки организуют

денежный оборот, предоставляют экономическим субъектам дополнительн ...

Вторичный рынок ценных бумаг (фондовая биржа)

В условиях современного капитализма вложение денег в ценные бумаги остается актуальным. Положение на фондовой бирже, как правило, приковывает внимание различных слоев населения, частного сектора и пра ...