Краткая характеристика

ОАО ГБ Нижний НовгородСтраница 4

Привлеченные средства формируются при проведении следующих банковских операций:

· открытие и ведение счетов юридических лиц;

· привлечение средств во вклады денежных средств физических лиц;

· выпуск банком собственных долговых обязательств.

Привлеченные таким образом банковские ресурсы называются депозитарными ресурсами.

По степени надежности для размещения в банковские активы привлеченные средства распределяются в следующей последовательности:

· депозиты юридических лиц; средства привлеченные под векселя и депозитные сертификаты;

· срочные вклады физических лиц; средства привлеченные под сберегательные сертификаты;

· вклады до востребования физических лиц; остаток на текущих счетах для расчетов по банковским картам; остатки на расчетных счетах юридических лиц.

Возможности банков в привлечении средств регулируются нормативными актами ЦБР и определяются исходя из величины собственного капитала банка и его организационно-правовой формы, исходя из текущего состояния активов и пассивов в целом по ОАО Городской банк "Нижний Новгород". Банк выпускает простые процентные и беспроцентные векселя с номиналом в валюте РФ и в иностранной валюте. Векселя продаются как юридическим, так и физическим лицам.

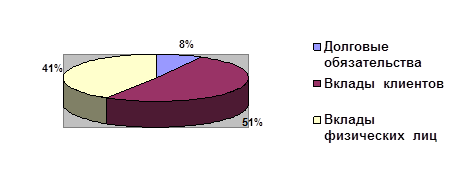

Привлеченные средства банка, по состоянию на 01.10.08 г., составляют 1 810 258 тыс. руб. (рис. 10). В составе привлеченных средств выпущенные долговые обязательства составляют 138 753 тыс. руб. (7,7%); средства клиентов (не кредитных организаций) – 918 543 тыс. руб. (50,8%); средства физических лиц – 752 962 тыс. руб. (41,5%).

Рис. 10. Состав привлеченных средств ОАО Городской банк "Нижний Новгород"

Средства клиентов – всего – денежные средства, депозиты и прочие средства в валюте Российской Федерации и иностранной валюте, переданные в банк их собственниками (резидентами и нерезидентами, юридическими и физическими лицами) в наличной и безналичной форме для хранения на определенных условиях, а также неисполненные обязательства по договорам на привлечение средств клиентов.

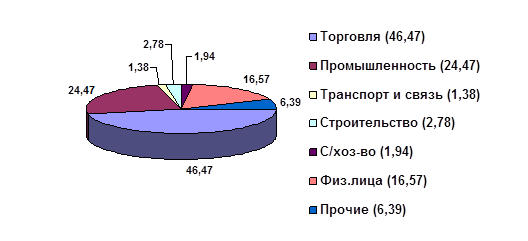

Структура клиентов банка по состоянию на 01.10.2008 г. представлена на рисунке 11.

|

Рис. 11. Структура клиентов банка по состоянию на 01.10.2008 г.

На основании этих данных можно сделать вывод о том, что основная масса клиентов банка – это предприятия и организации, хотя и физическим лицам банк уделяет много внимания, заимствуя их временно свободные денежные средства.

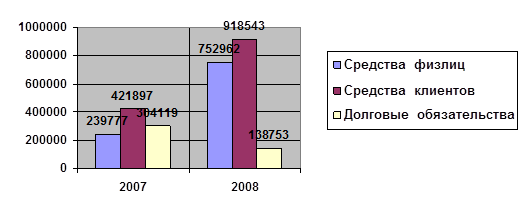

Динамика темпа роста привлеченных средств показывает, что за период с 01.10.2006 по 01.10.2008 гг.:

· более чем в 10 раз увеличились остатки на расчетных счетах, что говорит о значительном расширении клиентской базы банка;

· средства на вкладах граждан увеличились по сравнению с 2004 годом в 3,15 раза;

· средства на вкладах клиентов (не кредитных организаций) увеличились в 2,15 раза;

· выпущенные долговые обязательства уменьшились в 2,2 раза.

Рис. 12. Динамика темпа роста привлеченных средств ОАО Городской банк "Нижний Новгород", тыс. руб.

Смотрите также

Виды моделей выбора оптимального портфеля ценных бумаг. Фьючерсные стратегии

Развитие рыночной экономики и закрепление частной собственности в различных ее формах привело к тому, что наряду с денежными средствами широкое распространение в качестве средства платежа и инвестиров ...

Заключение

Результаты выполненных исследований

процессов кредитования в России и зарубежных странах позволяют сделать

следующие выводы:

1. В оценке

кредитоспособности заемщика главным показателем используе ...

Анализ деятельности по проведению операций коммерческих банков с ценными бумагами

Многие коммерческие банки в настоящее время имеют достаточно большой объем свободных средств, которые возможно как инвестировать в различные виды деятельности, так и направить на приобретение ценных б ...