Анализ финансово-хозяйственной деятельности АО «Цесна Банк»Страница 10

|

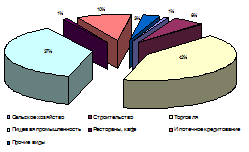

Рисунок 4 - Структура кредитного портфеля по отраслям национальной экономики

В 2004 году банк значительно увеличил объем кредитования физических лиц. В основном рост обусловлен развитием разнообразных программ потребительского кредитования, внедряемых банком.

Для увеличения привлекательности кредитов с позиции потенциальных заемщиков Цеснабанк продолжает практиковать выдачу в первую очередь среднесрочных кредитов, которые в общей структуре выданных кредитов составляют 63,4% (краткосрочные- 16,6%, долгосрочные- 20%).

Средневзвешенная процентная ставка по выдаваемым кредитам в тенге составила 19,9%, в иностранной валюте- 15,2%.

Кроме традиционного кредитования юридических лиц, с 2000 года банк проводит активную работу по кредитованию физических лиц на потребительские цели.

Для увеличения привлекательности кредитов с позиции потенциальных заемщиков «Цесна Банк» продолжает практиковать выдачу в первую очередь среднесрочных кредитов, которые в общей структуре выданных кредитов составляют 63,4% (краткосрочные – 16,6%, долгосрочные – 20%).

Средневзвешенная процентная ставка по выдаваемым кредитам в тенге составила 19,9%, в иностранной валюте – 15,2%.

Таблица 15 - Структура ссудного портфеля по валютам.

|

01.01.04 |

Уд. вес, % |

01.01.05 |

Уд. вес, % | |

|

Кредиты, выданные в тенге |

8648548 |

70 |

10661824 |

85,2 |

|

Кредиты, выданные в долларах США |

3709308 |

30 |

1849525 |

14,8 |

|

ВСЕГО |

12357856 |

100 |

12511349 |

100 |

В 2004 году объем выдачи кредитов лицам, связанным с банком особыми отношениями, составил 39741 тыс. тенге или 0,4% от общего объема выдачи. По состоянию на 01.01.2005 года ссудная задолженность по всем лицам, связанным с банком особыми отношениями, составила 133495 тыс. тенге или 2,3% от кредитного портфеля банка.

По данным баланса АО «Цесна Банк», необходимо определить ликвидность его активов. Ликвидность активов рассчитывается с помощью следующих коэффициентов:

1. Коэффициент мгновенной ликвидности = сумма высоколиквидных активов / сумма обязательств по счетам до востребования (более 0,2).

2. Коэффициент текущей ликвидности = сумма наличных денег + быстрореализуемые активы / сумма обязательств до востребования (более 0,2).

3. Коэффициент долгосрочной ликвидности = выданные кредиты, сроком погашения свыше года / капитал банка + обязательства банка по депозитным счетам, полученным кредитам + долговые обязательства на срок свыше года (менее 1,2).

Для расчета коэффициентов ликвидности мною составлена таблица 16.

Таблица 16 - Коэффициенты ликвидности активов АО «Цесна Банк».

|

Показатели |

2003 |

2004 |

Рекомендуемое значение |

Отклонения | |

|

1 |

К мгновенной ликвидности |

0,22 |

0,29 |

Более 0,2 |

+0,07 |

|

2 |

К текущей ликвидности |

0,28 |

0,35 |

Более 0,2 |

+0,07 |

|

3 |

К долгосрочной ликвидности |

1,12 |

1,16 |

Менее 1,2 |

+0,04 |

Смотрите также

Валютные операции

Актуальность.

Валютный

рынок - это особый институциональный механизм, опосредующий систему устойчивых

отношений, связанных с осуществлением операций купли-продажи иностранной валюты.

На не ...

Денежно-кредитная и банковская система. Регулирование денежного обращения

Важнейшей функцией государства является предложение денег и регулирование денежной массы в стране, причем эта функция является для государства эксклюзивной. Органом, реализующим эту функцию, является ...

Договоры перестрахования

Страхование — одна из древнейших категорий общественных

отношений. Зародившись в период разложения первобытнообщинного строя, оно

постепенно стало непременным спутником общественного произво ...