Современная практика организации потребительского кредиитования в коммерческом банкеСтраница 1

Основное удобство потребительского кредитования заключается в простоте оформления и получения кредита. Для получения кредита, как правило, необходимо представить общегражданский паспорт и любой второй документ из предлагаемого банком списка, подтверждающий личность потенциального заемщика (загранпаспорт, водительское удостоверение, страховое свидетельство Пенсионного фонда Российской Федерации, свидетельство о присвоении ИНН, пенсионное удостоверение и др.), а также заполненную анкету.

Кроме того, потребительское кредитование позволяет существенно повысить объемы продаж торговых сетей, а также значительно расширить круг банковских клиентов.

По своей сути, потребительский кредит представляет собой продажу торговыми предприятиями потребительских товаров в рассрочку или предоставление банками ссуд на потребительские нужды. Таким образом, в роли кредитора могут выступать как кредитные организации, имеющие соответствующую лицензию, так и любые юридические лица, осуществляющие продажу товаров.

Согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД) (КДЕС Ред. 1), введенному в действие постановлением Госстандарта России от 06.11.2001 N 454-ст, деятельность банков по предоставлению потребительских кредитов (подгруппа 65.22.1) включена в группу 65.2 «Прочее финансовое посредничество», относящуюся к классу 65 «Финансовое посредничество».

Отметим, что сейчас потребительское кредитование законодательно как особый вид финансовой услуги не выделено.

Более десяти лет назад Верховный суд отнес его к сфере регулирования закона «О защите прав потребителей», что теперь, на фоне бурного роста этого сегмента рынка, порождает конфликты между Роспотребнадзором и банками, специализирующимися на потребительском кредитовании. [1,218]

Актуальность темы исследования заключается в том, что на современном этапе экономического развития потребительский кредит является важным элементом.

Цель дипломной работы выявить особенности организации потребительского кредитования в коммерческом банке «Ренессанс Капитал» на современном этапе развития, а также предложить пути совершенствования потребительского кредитования для повышения эффективности работы этого банка.

Объектом исследования является коммерческий банк «Ренессанс Капитал» (ООО).

Предмет исследования заключается в организации потребительского кредитования.

Задачи дипломной работы:

1. рассмотреть сущность и значение потребительского кредитования в современных условиях;

2. раскрыть проблемы и перспективы развития системы потребительского кредитования;

3. проанализировать особенности процесса потребительского кредитования в КБ «Ренессанс Капитал» (ООО);

4. разработать предложения для совершенствования организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО).

Практическая значимость дипломной работы заключается в разработке проекта «система управления потоками клиентов», которая должна увеличить эффективность деятельности работы КБ «Ренессанс Капитал» (ООО) и привлечь новых клиентов.

Структура работы разработана следующим образом. В первой главе, прежде всего, рассмотрены общие теоретические вопросы, такие как история возникновения, сущность и классификация потребительского кредита. В разделе 1.4 изучены тенденции развития потребительского кредитования в России. В разделе 1.5. рассмотрены современные проблемы потребительского кредитования в России.

Во второй главе нами представлена современная практика организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО). Рассмотрена структура управления, организационно – экономическая характеристика, приведен сравнительный анализ деятельности КБ «Ренессанс Капитал» (ООО). В разделе 2.2 рассмотрен порядок предоставления потребительского кредита и определение кредитоспособности заемщика в КБ «Ренессанс Капитал» (ООО). В разделе 2.3 изучен кредитный риск в потребительском кредитовании и методы его снижения в коммерческом банке «Ренессанс Капитал» (ООО). Особое внимание было уделено оценке кредитоспособности заемщика, как наиболее эффективному методу минимизации риска при потребительском кредитованием.

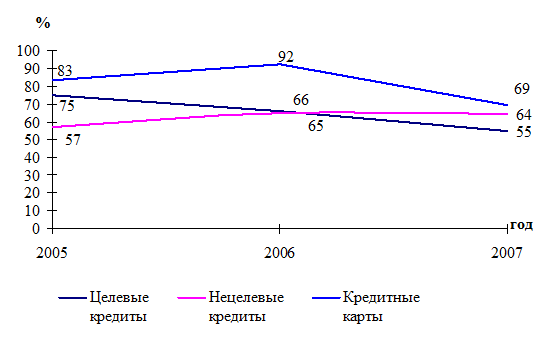

В третьей главе, на основании изученных особенностей КБ «Ренессанс Капитал» (ООО), мы применили западную методику оценки кредитоспособности заемщика. Также, мы предложили внедрить систему управления потоками клиентов, которая должна, в первую очередь, помочь банковским сотрудникам в организации своей работы, во-вторую увеличить эффективность деятельности КБ «Ренессанс Капитал» (ООО). В связи с ростом конкуренции в сфере потребительского кредитования последние три года процентные ставки постепенно снижались (рис. 1.4). По нашему мнению, дальнейшее сокращение ставок замедлится, и их размер будет по-прежнему обеспечивать банкам, работающим в этой области, высокую рентабельность. Эту точку зрения подкрепляют такой фактор как невысокая степень чувствительности к процентным ставкам у большинства  Рис. 1.4. Динамика процентных ставок, на примере КБ «Ренессанс Капитал».

Рис. 1.4. Динамика процентных ставок, на примере КБ «Ренессанс Капитал».

Смотрите также

Введение

Банковская система играет важнейшую роль в развитии

экономики, в повседневной деятельности предприятий и граждан. Банки организуют

денежный оборот, предоставляют экономическим субъектам дополнительн ...

Анализ деятельности Центрального Банка Российской Федерации

Для современной банковской

системы характерны две фундаментальные особенности: во-первых, эта система –

регулируемая (причем наряду с саморегулированием имеет место централизованное

регулир ...

Ипотечное страхование

В современных условиях экономического развития Российской Федерации

важное значение приобретает формирование системы страховой защиты от рисков,

связанных с жилищной ипотекой. Распространени ...