Понятие и сущность системы управления финансовыми ресурсами коммерческого

банкаСтраница 2

Разные направления изменения состава привлекаемых банком средств по разному «эластичны», то есть не всегда возможно оперативное управление объемом составных частей общего объема привлеченных средств. Это объясняется тем, что банк не может в одностороннем порядке «разорвать» отношения с кредитором, с которым заключен договор на определенный срок. Таким образом, можно ввести ограничивающий параметр - привлечение средств на очень большие сроки отрицательно влияет на способность поддаваться управлению этого объекта.

Основным условием, при котором возможно управление составом привлекаемых банком ресурсов, является наличие полноценного и цивилизованного рынка, на котором товаром являются временно свободные средства тех или иных субъектов. В настоящее время этот фактор является актуальным для всех кредитных учреждений, без исключения. Последние политические события не могут положительно сказываться на состоянии рынка свободных ресурсов. Поэтому принятия только решения о каком-либо управлении рассматриваемым объектом недостаточно для того, чтобы это дало желаемые результаты.

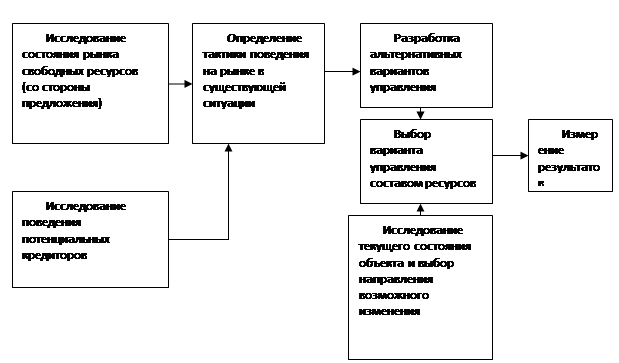

Процесс принятия решения по определению состава ресурсов приведен на рисунке 1.4.

Рисунок 1.4 - Процесс принятия управленческого решения по составу финансовых ресурсов

Управление финансовыми ресурсами банка требует наличие точной и достаточной информации, как из внутренних, так и из внешних источников.

|

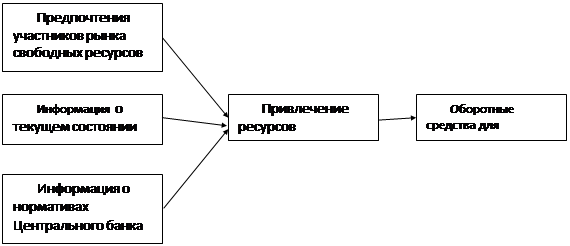

Рисунок 1.6 – Информационная модель управления ресурсами. Согласно рисунку 1.6 входными данными процесса управление являются [23]:

- предпочтения участников рынка свободных ресурсов;

- информация о текущем состоянии рынка

- информация о нормативах Центрального банка

Выходные данные – это оборотные средства для размещения.

Сущность управления информационной моделью состоит в том, что в зависимости от рассчитанного оптимального состава (по срокам) привлекаемых средств можно ограничить отдельные операции по привлечению и, напротив, активизировать другие. На практике это может выглядеть так: для увеличения доли обязательств «до востребования» можно предлагать потенциальным клиентам льготные условия для открытия расчетных счетов, предлагать предприятиям и организациям открыть их работникам счета для перечисления на них заработной платы и т.п. Для увеличения доли долгосрочных пассивов разрабатываются новые виды вкладов, предоставляются льготы клиентам - юридическим лицам, имеющим долгосрочные депозиты в банке. Для уменьшения соответствующих долей, напротив условия привлечения средств изменяются так, что клиенту становится невыгодно хранить свои свободные денежные ресурсы при таких условиях и он вынужден использовать свои средства по другому.

Смотрите также

Анализ деятельности Центрального Банка Российской Федерации

Для современной банковской

системы характерны две фундаментальные особенности: во-первых, эта система –

регулируемая (причем наряду с саморегулированием имеет место централизованное

регулир ...

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является

автоматизация процессов прохождения документов на разных стадиях обработки.

Почти полностью исключена ручная работа пр ...

Виды моделей выбора оптимального портфеля ценных бумаг. Фьючерсные стратегии

Развитие рыночной экономики и закрепление частной собственности в различных ее формах привело к тому, что наряду с денежными средствами широкое распространение в качестве средства платежа и инвестиров ...