Анализ структуры и динамики привлеченных ресурсовСтраница 2

Представим наглядно структуру привлеченных ресурсов отделения Сбербанка №8417 г. Заринска на рисунке 2.6. и на 2.7 за 2005 и 2006 год соответственно.

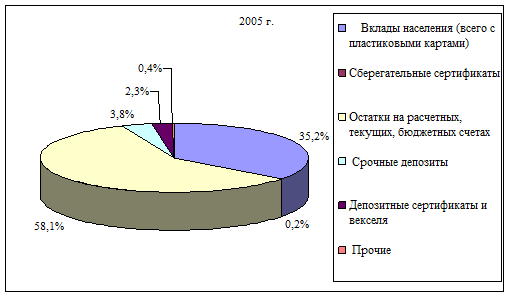

Рисунок 2.6. Структура привлеченных ресурсов отделения Сбербанка №8417 в 2005 году

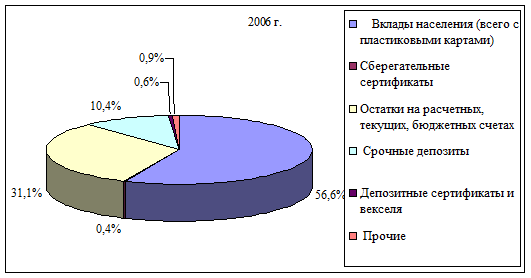

Рисунок 2.7. Структура привлеченных ресурсов отделения Сбербанка №8417 в 2006 году

На расчетных счетах юридических лиц отражается поступающая в их адрес от контрагентов выручка от реализации товаров, работ, услуг, доходы от внереализационных операций, суммы полученных от банков кредитов, а также расходование этих средств на платежи поставщикам, уплату налогов в бюджеты разного уровня, перечисления в различные внебюджетные фонды, выплаты заработной платы работникам и другое. Остатки средств на расчетных (текущих) счетах юридических лиц являются подвижными, что заставляет банк для сохранения своей ликвидности постоянно держать на достаточном уровне свои высоколиквидные активы (денежные средства в кассе банка и на корреспондентском счете в РКЦ Банка России).

Срочные депозиты оказываются наиболее стабильной частью привлекаемых ресурсов. Срочные депозиты юридических лиц выросли по сравнению с 2005 годом на 6,6% и занимают на конец 2006 года 10,4% в структуре привлеченных средств. Они представляют собой денежные средства юридических лиц, внесенные на определенные договором сроки. При этом фиксированный срок может быть разным: до 30 дней, 31-91 дней; 91-180 дней; 181 день – 1 год; 1 год – 3 года; свыше 3 лет. Распространение расчетов пластиковыми картами потребовало выделения депозитов, служащих обеспечением для этого вида расчетов. По срочным депозитам банк выплачивает более высокие проценты.

Депозиты физических лиц в 2005 году снизили свой удельный вес в структуре привлеченного капитала на 7,1% и составили 35,2%, а в 2006 году повысили свой удельный вес на 21,4% и составили 56,6 %. При этом они занимают наибольший удельный вес в составе привлеченных средств от физических лиц.

ОСБ №8417 практически не привлекает ресурсы в банковских векселях, и не прибегает к привлечению заемного капитала, посредством выпуска банковских облигаций и межбанковских кредитов.

Определим динамику привлеченных ресурсов отделения Сбербанка №8417 в таблице 2.5.

Таблица 2.5. – Динамика привлеченных ресурсов ОСБ №8417 за 2004 – 2006 гг., тыс. руб.

|

Показатели |

2004 год |

2005 год |

Отклонения |

2006 год |

Отклонения | ||

|

Тыс. руб. |

Тыс. руб. |

Тыс. руб. |

Темп роста, % |

Тыс. руб. |

Тыс. руб. |

Темп роста, % | |

|

1. Средства физических лиц: |

632397 |

530283 |

-102114 |

83,9 |

707192 |

+176909 |

133,4 |

|

Вклады населения (всего с пластиковыми картами) |

622277 |

527209 |

-95068 |

84,7 |

701929 |

+174720 |

133,1 |

|

1.2.Сберегательные сертификаты |

10421 |

3074 |

-7347 |

29,5 |

5263 |

+2189 |

171,2 |

|

2.Средства юридических лиц |

856003 |

967452 |

+111449 |

113,1 |

531627 |

-435825 |

54,9 |

|

2.1.Остатки на расчетных, текущих, бюджетных счетах |

666938 |

869791 |

+202853 |

130,4 |

385059 |

-484732 |

44,3 |

|

2.2.Срочные депозиты |

83367 |

56819 |

-26548 |

68,2 |

129490 |

+72671 |

227,9 |

|

2.3.Депозитные сертификаты и векселя |

104209 |

34957 |

-69252 |

33,5 |

6935 |

-28022 |

19,8 |

|

3. Прочие |

1489 |

5752 |

+4263 |

386,3 |

10547 |

+4795 |

283,4 |

|

Итого привлеченных ресурсов |

1488701 |

1497603 |

+8902 |

100,6 |

1239223 |

-258380 |

82,7 |

Смотрите также

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; боль ...

Заключение

Итак, в настоящее время преобладающей формой денежных расчетов в

экономике являются безналичные расчеты. В последние годы приобрела устойчивость

тенденция опережающего роста безналичных ср ...

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...