Оценка кредитных рисков: модель блуждающих дефолтов

Модель блуждающих дефолтов (WDM

) является, по нашему мнению, наиболее адекватной для российских заемщиков, поскольку в условиях молодого российского рынка невозможно учесть переход компании из одного рейтинга (или PD

) в другой матрицей транзакций, как это делает, например, RiskMetrics, - в условиях недостатка статистики такую матрицу негде взять.

В модели WDM возможность перехода компаний в другой рейтинг (PD

) учитывается одним или минимальным количеством параметров. Модель была отработана и сопоставлена с классической моделью CreditRisk+ и дает идентичные распределения для идентичных начальных данных. Все допущения модели проверялись на временных рядах десятков российских компаний и ее параметры получены из статистически достаточного количества данных. Коротко, модель можно описать несколькими тезисами

Основной метод - симуляция Монте-Карло значений PV (Present Value - дисконтированная стоимость портфеля)

Основной параметр симуляции - время до дефолта заемщика, симулируется на основе функции отказа

Основной принцип симуляции - коррелированные блуждания ln (PD) каждого заемщика портфеля один раз в квартал

Основной эффект WDM - нелинейная зависимость PD от времени

Основные преимущества использования WDM для портфеля российских заемщиков

учет случайных изменений PD одним параметром

отсутствие ограничений по длине портфеля и PD заемщиков

поддержка любой структуры cash flow кредитных линий

статистическая и экономическая обоснованность положений WDM на опыте российских компаний

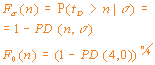

Поквартальное случайное блуждание PD

заемщика оказывает влияние на вероятность дефолта на заданном отрезке времени. Для небольшой длины кредита, порядка нескольких кварталов n, PD

имеет нелинейную составляющую, дающую увеличение вероятности дефолта, по сравнению с той, когда годовое PD

полагается постоянным. Асимптотическая формула PD

была получена нами. При небольших n>1 и стандартного отклонения ![]() квартальных изменений ln (PD

квартальных изменений ln (PD

) она имеет вид

![]()

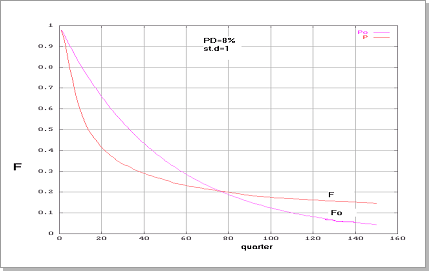

Однако на большом участке времени ![]() проявляется эффект эргодичности (Рис.1), который дает не стопроцентный дефолт, что связано с возможностью ухода годового PD

проявляется эффект эргодичности (Рис.1), который дает не стопроцентный дефолт, что связано с возможностью ухода годового PD

в экстремально малые значения. Как, например, компания Кока-Кола, имеющая на заре своей деятельности PD

в десятки процентов, уже живет сотню лет и вряд ли обанкротится. Использование расчетного модуля, созданного по модели WDM, позволило провести широкий спектр научно-практических расчетов для реальных и модельных портфелей.

Рис. 1 Вид функций отказа с учетом блужданий и без

Результаты этих расчетов и продолжительные наблюдения за особенностями поведения некоторых показателей риска позволили сделать выводы, основные из которых можно перечислить:

Для модельных портфелей без учета блужданий, корреляций и сложного cash flow результаты расчетов по методам WDM и CreditRisk+ совпадают.

Значительное влияние на показатели риска оказывают дисперсия скачков ln (PD) и средняя длина портфеля.

В реальных портфелях встречаются заемщики, уменьшение долга которых приводит к значительному сокращению CAR.

Заметное влияние на риск оказывают даты вычисления PD, устаревшие данные по PD увеличивают риск потерь.

Существенными факторами риска по портфелю являются средние значения распределений кредитов (диверсификация) и наличие особо рисковых компаний.

Влияние корреляции между заемщиками заметно усиливается по мере роста средней длины портфеля.

Смотрите также

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является

автоматизация процессов прохождения документов на разных стадиях обработки.

Почти полностью исключена ручная работа пр ...

Выход предприятий на рынок ценных бумаг

России на современном этапе развития необходимы новые источники экономического роста. Как известно, Президентом РФ поставлена задача удвоения ВВП к 2010 г. Многие эксперты полагают, что решению д ...

Развитие рынка пластиковых карт в Российской Федерации

Для того чтобы тратить деньги, не обязательно их

видеть.

Козьма Прутков

Деятельность

российских банков с карточками началась в марте 1988г., когда в Лондоне между

бюро путешествий ...