Особенности организации имущественного страхованияСтраница 1

Имущественное страхование согласно ФЗ «Об организации страхового дела в РФ» представляет собой:

Страхователями по имущественному страхованию могут быть как юридические, так и физические лица.

Имущественное страхование делиться на несколько подотраслей, в зависимости от форм собственности и категории страхователей: страхование имущества государственных предприятий, колхозов, совхозов, арендаторов, кооперативных и общественных организаций, имущество граждан.

Видом страхования называется страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам.

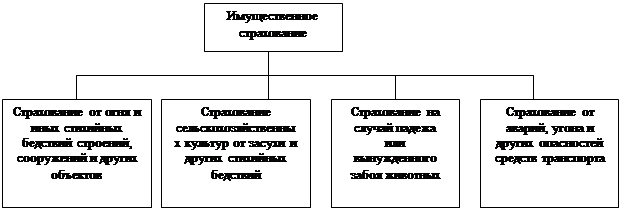

Классификация имущественного страхования по роду опасностей предусматривает выделение четырех звеньев, которые не находятся между собой в иерархической связи (рис. 1):

|

Рис. 1. Классификация имущественного страхования по роду опасностей

Страхование от огня – наиболее распространенный вид имущественного страхования. Объектами страхования могут быть здания, сооружения, объекты незавершенного строительства, передаточные устройства, машины, оборудование, инвентарь, готовая продукция, сырье, материалы, запасные части, товары, топливо, домашнее имущество, экспонаты выставок и другое имущество, находящееся в зоне, подверженной действию стихийных бедствий (оползней, обломов, наводнений, землетрясений).

Страхование сельскохозяйственных культур – это страховая защита растущих сельскохозяйственных культур, подвергающихся многочисленным опасностям (неблагоприятные погодные условия, град, пожар, наводнение, насекомые-вредители, болезни).

На случай наступления таких событий можно застраховать урожай:

- стихийные явления природы (вымокание, выпревание, излишнее увлажнение, засуха, недостаток тепла, вымерзание, заморозка, градобитие, ливень, буря, ураган, наводнение, сель, безводье или маловодье в источниках орошения и другие необычные для данной местности метеорологические или иные природные явлений);

- болезни, действия вредителей растений, диких животных, перелетных птиц, грызунов;

- пожар;

- противоправные действия третьих лиц (хищение, порча урожай и т.п.);

- разрушение защитных сооружений, прекращение подачи электроэнергии, тепла, воды, вызванного стихийными бедствиями и авариями

- при страховании урожая сельскохозяйственных культур, выращиваемого в защищенном грунте (в основном, когда страхователями являются фермерские или арендные предприятия);

- засуха, мороз,

необычные для данной местности обильные снегопады, наводнение, буря, ураган, ливень, град, обвал, оползень, взрыв, действие подпочвенных вод, сель, землетрясение, просадка грунта, пожар, болезни и действие вредителей растений - при страховании плодово-ягодных, технических, лесозащитных и других многолетних древесно-кустарниковых насаждений, а также многолетних цветочных культур на случай полной гибели всех или отдельных деревьев (кустов) этих насаждений.

Страховая защита животноводства направлена, с одной стороны, на возмещение ущерба от падежа, гибели или вынужденного забоя животных, а с другой – на уменьшение и компенсацию потерь животноводческой продукции от стихийных бедствий и других неблагоприятных событий. Страхование, возмещая ущерб фермерским хозяйствам при падеже и гибели животных, прежде всего, способствует обеспечению сохранности и стабильности поголовья животных. При этом надо отметить, что падеж и гибель животных вызывается не только стихийными бедствиями, но и различными болезнями, которые также включаются в страховую ответственность.

Согласно правилам страхования сельскохозяйственных животных под страховую ответственность берется:

Смотрите также

Договоры перестрахования

Страхование — одна из древнейших категорий общественных

отношений. Зародившись в период разложения первобытнообщинного строя, оно

постепенно стало непременным спутником общественного произво ...

Валютные операции

Актуальность.

Валютный

рынок - это особый институциональный механизм, опосредующий систему устойчивых

отношений, связанных с осуществлением операций купли-продажи иностранной валюты.

На не ...

История страховых услуг

Расширение самостоятельности

товаропроизводителей, формирование рыночной инфраструктуры, договорных

отношений, резкое сужение сферы государственного воздействия на развитие

процессов произв ...