Особенности организации имущественного страхованияСтраница 2

- крупный рогатый скот в возрасте от 3-х месяцев;

- лошади в возрасте от 1 года до 15 лет;

- овцы и козы от 6 месяцев;

- свиньи в возрасте от 4-х месяцев;

- семьи пчел (в ульях);

- домашняя птица (на птицефермах);

- товарная рыба (в прудах).

По условиям страхования гибелью животных считается не только их падеж, но и вынужденный забой или уничтожение в связи с событиями, от которых проводится страхование. Перспективным представляется страхование племенных животных от преждевременной утраты ими продуктивных качеств вследствие болезни, несчастного случая или стихийного явления.

Страхование транспортного средства предполагает возмещение ущерба от повреждения или гибели самого средства транспорта и не включает ответственность страховщика за ущерб, возникший в результате страхового случая в связи со смертью и причинением вреда здоровью пассажиров, повреждением имущества и т.п.

Указанные звенья, которые также называют видами страхования в рамках данной классификации, отражают различия в объеме страховой ответственности при страховании соответствующих объектов.

Классификация по роду опасностей применяется для разработки методов определения ущерба и страхового возмещения. Перечень видов рисков, от которых может быть застраховано имущество (имущественный интерес), тоже невозможно считать исчерпывающим: пожар, наводнение, землетрясение, аварии, взрывы и т. д.

Гражданский кодекс Российской Федерации подразделяет имущественное страхование на три подотрасли: по договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы: 1) риск утраты (гибели), недостачи или повреждения определенного имущества (статья 930);

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности (статьи 931 и 932);

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск (статья 933).

Как видно, Кодекс разграничивает в имущественном страховании как две самостоятельные подотрасли страхование имущества и страхование от риска убытков при предпринимательской деятельности и выделяет в отдельную подотрасль страхование ответственности.

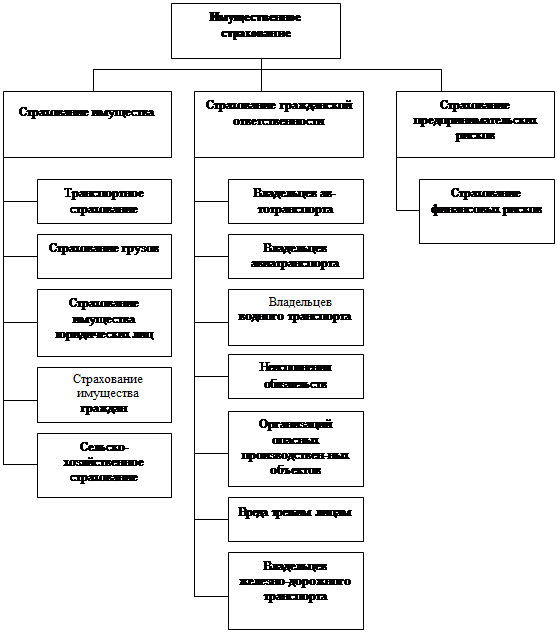

Современная классификация имущественного страхования, представленная на рис.

2, соответствует основным требованиям международных стандартов и мировой практике страхования. Переход на новую видовую классификацию имущественного страхования, является очередным шагом в сторону предстоящего вступления России в ВТО.

Как видно на рис. 2, к страхованию имущества относится транспортное страхование, страхование грузов, страхование имущества юридических лиц, страхование имущества граждан и сельскохозяйственное страхование.

Рис.2. Современная классификация имущественного страхования

Транспортное страхование представляет собой отрасль страхования, включающая, совокупность способов страхования от опасностей, возникающих на всех видах путей сообщения. Объектом транспортного страхования могут быть как сами транспортные средства (каско) и грузы (карго). Различают: сухопутные, морские, речные и авиационные страхования.

Страхование грузов – совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с владением, пользованием, распоряжением грузом, вследствие повреждения или уничтожения (пропажи) груза (товаров, багажа или иных грузов), независимо от способа его транспортировки.

Смотрите также

Анализ ипотечного кредита в различных банках

Вопрос жилищного кредитования давно мучает многих россиян. Кого ни спроси - почти все нуждаются в жилье или улучшении жилищных условий, и потому поиск «квартирного ответа» занимает (и еще ...

Банковские инновации в сфере обслуживания физических лиц - понятие, сущность, проблемы и перспективы развития

Инновации в настоящее время – не

просто одно из явлений, определяющих экономический рост, развитие и структурные

сдвиги. Инновации стали сутью современного развития во всех сферах экономики, ...

Валютные системы

Закономерности развития валютной системы определяются

воспроизводственным критерием, отражают основные этапы развития национального

и мирового хозяйства. Данный критерий проявляется в пери ...