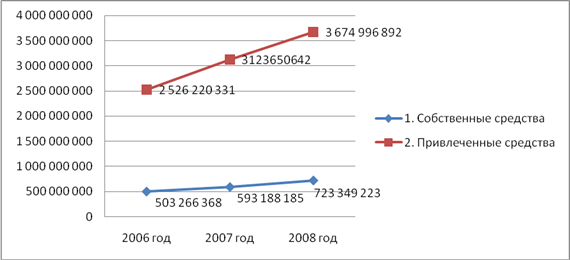

Анализ финансовых результатов деятельности Пушкинского

отделения № 2009 Сбербанка РоссииСтраница 6

Рисунок 4 - Структура привлеченных средств Пушкинского отделения № 2009 Сбербанка России за 2008 год

Далее необходимо провести анализ финансовых результатов деятельности Сбербанка РФ, который состоит в проведении анализа доходов, расходов банка, расчета прибыли и рентабельности. Основным источником информации для проведения анализа финансового положения является форма №102 «Отчет о прибылях и убытках».

Доходы Сбербанка – это общая сумма денежных средств, полученных от осуществления банковских операций [10, c. 90].

Целью структурного анализа доходов Сбербанка Российской Федерации является выявление основных их видов для оценки стабильности источников дохода и сохранения их в будущем. Анализ проводится на основе фактических данных за прошлые годы.

Расходы Сбербанка – это вся сумма расходов по банковским операциям, включая все расходы на содержание аппарата управления [16, c.98].

Основными задачами анализа расходов Сбербанка являются определение структуры расходов за отчетный период и сравнение ее с предыдущим периодом, пользуясь методом отклонений. На основании проведенных сравнений необходимо наметить резервы сокращения расходов.

Анализ структуры операционных расходов Сбербанка является важнейшим для оценки уровня операционных расходов, распределения кадрового потенциала и природы бизнеса, которым он занимается. Операционные расходы, включая расходы на содержание аппарата управления, осуществляются из накопленного дохода Сбербанка.

Таблица 5 – Доходы и расходы Пушкинского отделения № 2009 Сбербанка России в 2006-2008 годах, тыс. руб.

|

ДОХОДЫ |

2006 г. |

2007 г. |

2008 г. |

|

1 Процентные доходы, в том числе: доля в общих доходах |

313 949 75,7 % |

398 888 75,1 % |

444 880 72,3 % |

|

1.1 Доходы от выдачи кредитов юридическим лицам и банкам Доля в процентных доходах |

61 827 19,7 % |

101 030 25,3 % |

81 678 18,4 % |

|

1.2 Доходы от выдачи кредитов физическим лицам Доля в процентных доходах |

252 122 80,3 % |

297 858 74,7 % |

363 202 81,6 % |

|

2 Непроцентные доходы, в том числе: Доля в общих доходах |

100 642 24,3 % |

132 073 24,9 % |

170 164 27,7 % |

|

2.1 Доходы по операциям в инвалюте Доля в непроцентных доходах |

3 086 3,1 % |

5 703 4,3 % |

7 655 4,5 % |

|

Продолжение таблицы 5 | |||

|

2.2 Комиссионные и прочие доходы доля в непроцентных доходах |

97 556 96,9 % |

126 370 95,7 % |

162 509 95,5 % |

|

ИТОГО ДОХОДОВ В процентах к прошлому году |

414 591 - |

530 961 128,1 % |

615 044 115,8 % |

|

РАСХОДЫ |

2006 г. |

2007 г. |

2008 г. |

|

1 Процентные расходы, в том числе: доля в общих расходах |

857 95,12 36,3 % |

117 644 37,2 % |

136 452 40,1 % |

|

1.1 проценты по счетам физических лиц доля в процентных расходах |

82 352,32 96,0 % |

113 646,2 96,6 % |

130 643 95,7 % |

|

1.2 проценты по счетам юридических лиц доля в процентных расходах |

3 185,4 3,7 % |

3 663,2 3,1 % |

4 505 33,0 % |

|

1.3 проценты по операциям с ценными бумагами доля в процентных расходах |

257,4 0,3 % |

334,6 0,3 % |

1 304 0,9 % |

|

Маржа абсолютная В процентах к прошлому году |

228153,88 - |

281244 123,3 % |

308 428 109,7 % |

|

2 Непроцентные расходы, в том числе: Доля в общих расходах |

150 555,08 63,7 % |

198 795 62,8 % |

203 913 59,9 % |

|

2.1 расходы по операциям в инвалюте доля в непроцентных расходах |

210,780 0,14 % |

235 0,12 % |

307 0,15 % |

|

2.2 расходы на содержание аппарата доля в непроцентных расходах |

73 555,6 48,9 % |

107 391,2 54,0 % |

116 251 57,0 % |

|

2.3 платежи в бюджет доля в непроцентных расходах |

6 769,2 4,5 % |

9 277 4,7 % |

9 864 4,8 % |

|

2.4 расходы по смете АХР доля в непроцентных расходах |

22 583,2 15,0 % |

25 765,2 13,0 % |

32 359 15,9 % |

|

2.5 прочие непроцентные расходы доля в непроцентных расходах |

47 436,3 31,5 % |

56 126,6 28,2 % |

45 132 22,1 % |

|

ИТОГО РАСХОДОВ В процентах к прошлому году |

236 350,2 - |

316 439 133,8 % |

340 365 107,6 % |

|

ПРИБЫЛЬ (после уплаты налогов) В процентах к прошлому году |

150 970 - |

181 700 120,3 % |

245 014 134,8 % |

|

Рентабельность общая (отношение чистой прибыли к общим расходам банка) |

63,88 % |

57,4 % |

72,0 % |

Смотрите также

Договоры перестрахования

Страхование — одна из древнейших категорий общественных

отношений. Зародившись в период разложения первобытнообщинного строя, оно

постепенно стало непременным спутником общественного произво ...

Денежно-кредитная и банковская система. Регулирование денежного обращения

Важнейшей функцией государства является предложение денег и регулирование денежной массы в стране, причем эта функция является для государства эксклюзивной. Органом, реализующим эту функцию, является ...

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; боль ...