Анализ финансовых результатов деятельности Пушкинского

отделения № 2009 Сбербанка РоссииСтраница 8

Надо заметить, что процентные расходы банка растут более быстрыми темпами, чем процентные доходы, поэтому отделению следует проводить более активную кредитную политику, не забывая при этом о качестве кредитного портфеля. Это позволит сохранить прибыль и рентабельность на высоком уровне.

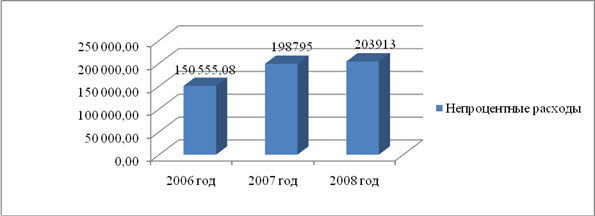

Рисунок 9 – Динамика непроцентных расходов Пушкинского отделения № 2009 Сбербанка России в 2006 – 2008 годах, тыс. руб.

Незначительными темпами непроцентные расходы увеличиваются за 2006-2008 года. Так, в 2008 году по сравнению с 2007 они выросли в 1,02 раза или на 5 118 тыс. рублей. А в 2008 по сравнению с 2006 непроцентные расходы увеличились на 53 357,92 тыс. рублей или в 1,35 раза.

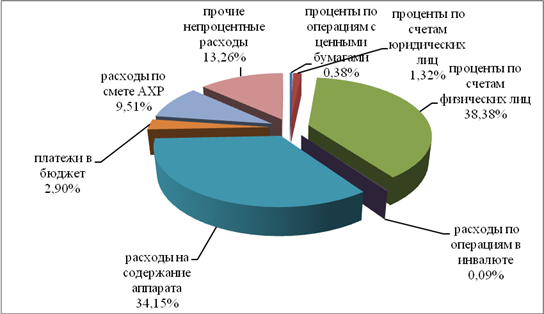

Рисунок 10 – Структура расходов Пушкинского отделения № 2009 Сбербанка России в 2008 году

Из рисунка 10 видно, что проценты по счетам физических лиц занимают наибольший удельный вес (38,38%), следом за ними – расходы на содержание аппарата (34,15%). Прочие непроцентные расходы составляют 13,26%, они увеличиваются в связи с созданием резерва на возможные потери по ссудам, так как с ростом кредитного портфеля увеличивается, к сожалению, количество случаев возникновения просроченной задолженности. В целом по отделению ситуацию нельзя назвать критической, объем просроченной задолженности находится в пределах нормы, но наблюдается рост этого показателя. Поэтому особое внимание нужно уделять качеству кредитных вложений. Проценты по операциям с ценными бумагами занимают незначительный удельный вес (0,38%), так как ценные бумаги занимают небольшую часть в привлеченных средствах.

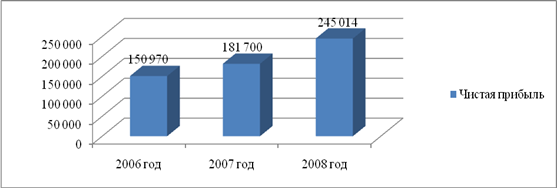

Рисунок 11 – Динамика чистой прибыли Пушкинского отделения № 2009 Сбербанка России в 2006 – 2008 годах

Из рисунка 11 видно, что все три года Пушкинское отделение работало с прибылью, и прибыль росла из года в год. Так чистая прибыль в Пушкинском отделении № 2009 Сбербанка России выросла в 2007 году по сравнению 2008 на 30 730 тыс.руб. или в 1,2 раза. А вот в 2008 году прибыль увеличилась на 66 314 тыс.рублей по сравнению с 2007 годом, или в 1,3 раза. Если же сравнивать 2008 и 2006 года, то чистая прибыль возросла на 62%. Рост прибыли позволяет сделать вывод о стабильной и эффективной работе отделения.

Затем проведем анализ прибыльности Пушкинского отделения № 2009 Сбербанка России за 2006-2008 года.

Получение прибыли является одной из основных целей предпринимательской деятельности, в том числе и в сфере банковского бизнеса. Прибыль является обобщающим (конечным) показателем анализа и оценки эффективности всей деятельности кредитной организации [17, c.241].

Таблица 6 – Анализ динамики прибыли Пушкинского отделения № 2009 Сбербанка России за 2006-2008 годы, в руб.

|

Показатели |

2006 год, руб. |

2007 год, руб. |

2008 год, руб. |

Изменения от предыдущего года | |

|

руб. |

% | ||||

|

1. Полученные проценты |

313 949 000 |

398 888 000 |

444 880 000 |

45 992 000 |

111,53 |

|

2. Уплаченные проценты |

85 795 120 |

117 644 000 |

136 452 000 |

18 808 000 |

115,99 |

|

3. Доходы, полученные от процентной политики |

228 153 880 |

281 244 000 |

308 428 000 |

27 184 000 |

109,67 |

|

5. Всего доходов |

414 591 000 |

530 961 000 |

615 044 000 |

84 083 000 |

115,84 |

|

6. Всего расходов |

236 350 200 |

316 439 000 |

340 365 000 |

23 926 000 |

107,56 |

|

7. Прибыль до налогообложения |

178 240 800 |

214 522 000 |

274 679 000 |

60 157 000 |

128,04 |

|

9. Начисленные налоги (включая налог на прибыль) |

27 270 800 |

32 822 000 |

29 665 000 |

-3 157 000 |

90,38 |

|

10. Прибыль (убыток) за отчетный период |

150 970 000 |

181 700 000 |

245 014 000 |

63 314 000 |

134,85 |

Смотрите также

Вторичный рынок ценных бумаг (фондовая биржа)

В условиях современного капитализма вложение денег в ценные бумаги остается актуальным. Положение на фондовой бирже, как правило, приковывает внимание различных слоев населения, частного сектора и пра ...

Принципы банковского права

Общие начала банковского права, выраженные в его нормах, обеспечивают

целенаправленное регулирование банковской деятельности на всех уровнях

банковской системы.

Принципы права являются св ...

Денежно-кредитная и банковская система. Регулирование денежного обращения

Важнейшей функцией государства является предложение денег и регулирование денежной массы в стране, причем эта функция является для государства эксклюзивной. Органом, реализующим эту функцию, является ...