Страховой рынок Узбекистана: Итоги и тенденцииСтраница 1

2006 года и I квартала 2007.ра

2006 год стал для экономики Узбекистана весьма удачным. Реальный рост ВВП составил 7,3%, внешнеторговый товарооборот превысил 10 млрд. долл. США, причем положительное сальдо достигло 2 млрд. долл. США, заключено множество контрактов в нефтегазовой, металлургической, горнодобывающей, текстильной и других отраслях. Активно развивались и финансовые сегменты экономики. В первую очередь большое внимание стоит обратить на чрезвычайный рост рынка ценных бумаг, а особенно сегмента вторичного обращения акций, оборот которого вырос почти в 3,5 раза по сравнению с 2005 годом. Огромное значение имел рост банковского сектора, который увеличил свои совокупные активы на 27,9% к показателю на начало 2006 года.

Исключением не стал и сектор страховых услуг страны. Рост объёмов полученных премий компаниями составил 13,7%. Более низкие темпы роста отрасли по сравнению с перечисленными выше легко объясняются недостаточной распространенностью и популярностью услуг страхования у населения страны, а данный сегмент всегда являлся наиболее прибыльным и быстрорастущим на мировых рынках. Развитие сектора розничного страхования в Узбекистане стоит ожидать в ближайшие годы, а, следовательно, и более высокие темпы роста «не за горами». На данный момент большая часть страховых премий приходится на крупные компании, страхующих своё дорогостоящее имущество, оборудование, экспортные товары, находящиеся в пути и складировании и тд. К числу таких, можно отнести ГАК «Узбекистон Хаво Йуллари», ГАЖК «Узбекистон Темир Йуллари», Алмалыкский ГМК, Навоийский ГМК, НХК «Узбекнефтегаз», текстильные и хлопкоперерабатывающие предприятия и тд.

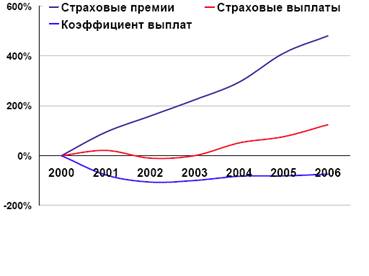

Динамика изменения показателей страхового рынка, в % к 2000г.

Подавляющая часть полученных премий относиться к договорам добровольного имущественного страхования - 73,5%. Среди других видов добровольного страхования выделялись страхование ответственности (13,6%) и личное страхование (7,5%). Доля обязательного страхования постоянно снижается, и в прошедшем году сократилась до 5,5%, тогда как ещё по итогам первого квартала 2006 года равнялась 7,8%.

По итогам 2006 г. страховые компании Узбекистана получили премию в размере 48,5 млрд. сум и выплатили 6,2 млрд. сум. Соответственно коэффициент выплат составил 12,8%. По итогам первого квартала 2007 года наблюдается значительный рост премий, полученных страховыми компаниями – на 70% до отметки в 19,7 млрд. сум. При неизменных или близким к данному показателю темпам роста объёмов страховых премий можно ожидать, что по итогам текущего года этот показатель превысит отметку в 75 млрд. сум. Следует также отметить, что за три месяца 2007 года сумма страховых выплат выросла лишь на 2% и достигла 1,5 млрд. сум, тем самым сократив коэффициент выплат до 7,6%. Это говорит о значительной рентабельности страховых компаний, а с учетом налоговых льгот делает их одними из наиболее привлекательных активов для инвестиций в стране.

Наибольшие выплаты произвели «Узагросугурта» - 47,7% от всего объема, НКЭИС «Узбекинвест» - 25%, ГАСК «Кафолат» - 6,2% и Asia Inshurans - 3,5%. По оценкам специалистов Avesta Investment Group, основанных на некоторых на информации контролирующих органов, СМИ, данных компаний и собственных оценках, структура рынка по объёму собранных страховых премий представляется следующим образом:

.10.2006 2006 1 кв. 2006 1 кв.

Стоит отметить достаточно долго сокращающуюся долю «Узагросугурта», «UVT Inshurans» и «Кафолат», а также растущую роль СК «Kapital Sugurta». Также значительно выросла доля перестраховочной компании «Transishuranse». Среди пятерки лидеров по итогам 2006 года стоит выделить СК «SIG», коэффициент Апрель 2007 Отраслевой обзор 3 Страховой рынок выплат которой практически равняется нулю, в то время как остальные лидеры имеют наиболее высокие цифры по этому показателю.

Смотрите также

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; боль ...

Заключение

Результаты выполненных исследований

процессов кредитования в России и зарубежных странах позволяют сделать

следующие выводы:

1. В оценке

кредитоспособности заемщика главным показателем используе ...

Договоры перестрахования

Страхование — одна из древнейших категорий общественных

отношений. Зародившись в период разложения первобытнообщинного строя, оно

постепенно стало непременным спутником общественного произво ...