Кредитный рейтинг эмитента как кредитный спрэд облигацииСтраница 1

Оценка уровня риска облигации рынком количественно выражается в разнице между доходностью этой облигации и доходностью безрисковой бумаги с аналогичными параметрами выпуска. Для целей настоящего исследования мы обо значили эту разницу как «кредитный спрэд», хотя иногда данная разница может быть связана с дополнительными факторами, характерными для развитых рынков с более «сложными» финансовыми инструментами. Для определения кредитного спрэда облигации учитывалась разница между средневзвешенной эффективной доходностью облигации" и доходностью «безрисковой» облигации. В качестве безрисковой бумаги использованы данные кривой доходности ГКО-ОФЗ. При анализе учитывались данные по облигациям, эмитированным банками, которым был присвоен кредитный рейтинг RusRating в период обращения этих облигаций на рынке.

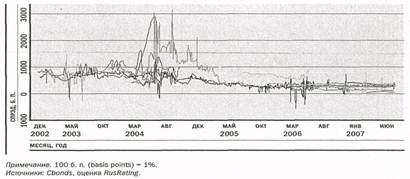

На рис. 2 представлена динамика кредитных спрэдов облигаций банков, которым присвоен кредитный рейтинг RusRating. Как видно на графике, с начала 2006г. не только снизились спрэды, но и их волатильность стала меньше. Расширение и развитие российского фондового рынка, выход на него новых игроков, формирование кредитных историй эмитентов, положительная динамика рос та всего фондового рынка и другие факторы оказывают влияние на снижение стоимости заимствований для эмитентов, хотя на рынок выходят новые эмитенты, ставки размещения и кредитный спрэд которых может быть несколько выше. Эти факторы и растущий интерес инвесторов к долгам российских банков способствуют увеличению объема торгов банковскими облигациями и ликвидности этого рынка. Таким образом, представленный спрэд все меньше подвергается влиянию других факторов, а больше отражает именно риски каждой конкретной облигации.

Рис. 2 - Динамика спрэдов облигаций

В данной связи становится наиболее актуальным соответствие уровня риска облигации и кредитного спрэда. Рассчитанные данные по спрэдам облигаций отражают оценку риска каждой облигации участниками рынка в целом. Мы оцениваем корреляцию уровня кредитного рейтинга RusRating эмитента облигации и кредитно го спрэда облигации, т. е. насколько могут различаться оценки уровня риска облигаций участниками торгов и независимым агентством, выраженные в уровне рейтинга, присвоенного при анализе кредитного риска эмитента (рис. 3).

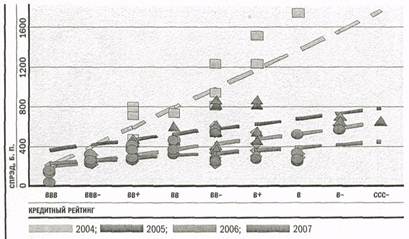

Данные, представленные на рис. 4, позволяют с большей точностью отразить степень корреляции уровня кредитного рейтинга эмитента и кредитного спрэда облигации с учетом общей тенденции сужения спрэда с начала 2004г. Так, на клон кривой регрессии показывает средний уровень кредитного спрэда облигации для каждого уровня рейтинга эмитента в обозначенных периодах времени.

На графиках видно, что уровень рейтинга в значительной степени коррелирует со значением кредитного спрэда облигации, т. е. фундаментальная оценка риска эмитента учитывается участниками торгов. Также заметны существенные отклонения значений спрэдов некоторых облигаций от обозначенной кривой, что в определенной степени подтверждает то, что участники рынка не всегда в полной мере учитывают фундаментальную оценку риска эмитента облигации при определении ее стоимости.

Рис. 4. Кредитный спрэд для каждого уровня рейтинга RusRating в 2004 - 2007 гг.

Показатели спрэдов ниже кривой регрессии свидетельствуют о заниженной оценке риска облигации участниками рынка, показатели спрэдов выше кривой - о пере оценке уровня рисков. И в том и другом случаях инвесторы либо несут дополнительные риски, либо недополучают часть доходов. Мы провели аналогичный анализ корреляции спрэдов торгуемых облигаций и уровней кредитных рейтингов эмитентов, присвоенных другими рейтинговыми агентствами, и получили сопоставимые результаты; в 2007г. уровень корреляции составлял в среднем 30-40%.

Смотрите также

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...

Анализ ипотечного кредита в различных банках

Вопрос жилищного кредитования давно мучает многих россиян. Кого ни спроси - почти все нуждаются в жилье или улучшении жилищных условий, и потому поиск «квартирного ответа» занимает (и еще ...

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; боль ...