Расчеты аккредитивамиСтраница 1

Расчеты по аккредитиву регулируются §3 гл.46 Гражданского кодекса РФ и гл.4 Положения о безналичных расчетах в РФ.

Аккредитивная форма расчетов - форма безналичных расчетов за товары и услуги, при которой оплата предъявленных поставщиком документов об отгрузке товаров или оказании услуг производится банком поставщика (в котором у него открыт расчетный счет) за счет средств плательщика, находящихся на его расчетном счете в другом, возможно, иногороднем банке [15].

1. Что такое аккредитив.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Аккредитив предназначен для расчетов только с одним поставщиком по конкретной сделке. По истечении срока неиспользованные суммы аккредитива следует восстановить (зачислить) на счетах, за счет которых он был открыт.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком, поэтому аккредитив всегда ограничен сроком использования средств (до 45 дней). Иными словами, в случае, если за установленный срок средства будут не использованы или использованы лишь частично (обычно это происходит в том случае, если поставщик несвоевременно исполняет обязанности по отгрузке товара, из-за чего не может в срок предоставить в банк документы, подтверждающие его отгрузку, которые являются основанием для осуществления оплаты с аккредитива), аккредитив будет закрыт перечислением неиспользованного остатка средств на расчетный счет покупателя или на счет его банка.

Выплаты производятся в течение срока действия аккредитива в полной сумме или по частям против представленных поставщиком реестров счетов и транспортных или приемо-сдаточных документов, удостоверяющих отгрузку товаров. Как правило, реестры счетов должны сдаваться поставщиком в обслуживающий его банк на следующий день после отгрузки товаров.

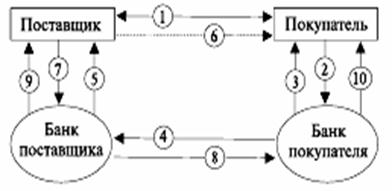

Общая схема расчетов аккредитивами [9] выглядит следующим образом (рис.1).

Рисунок 1 - Документооборот при аккредитивной форме расчетов

1 — заключение договора; 2 — заявление об открытии аккредитива; 3 —выписка об открытии аккредитива; 4 — извещение об открытии аккредитива; 5 — извещение об условиях аккредитива; 6 — отгрузка продукции; 7 — документы, подтверждающие отгрузку продукции; 8 — извещение об использовании аккредитива; 9 — зачисление средств на расчетный счет поставщика (выписка банка); 10 — выписка банка покупателя об использовании аккредитива

Сначала покупатель подает в свой банк заявление на открытие аккредитива. Это означает, что гарантируется оплата продукции, работ и услуг поставщику, если соблюдены условия договора. Далее банк покупателя (банк-эмитент) депонирует соответствующую сумму на отдельный счет для учета аккредитивов.

Банк покупателя поручает банку поставщика открыть аккредитив в пользу данного поставщика, банк поставщика (исполняющий банк) зачисляет соответствующую сумму на отдельный счет для учета аккредитивов.

Банк поставщика извещает поставщика об открытии аккредитива.

Поставщик отгружает покупателю соответствующие ценности (оборудование, товары, материалы и т.д.) и отправляет с ними соответствующие документы (накладные, счета-фактуры, товарно-транспортные документы и т.д.).

Поставщик предъявляет в свой банк реестр счетов (с приложением к нему документов, подтверждающих отгрузку) для немедленной оплаты за счет аккредитива. Если представленные документы соответствуют условиям аккредитива, банк поставщика (исполняющий банк) зачисляет соответствующие суммы на расчетный счет поставщика, списывая их с отдельного счета для учета аккредитивов.

Главным недостатком аккредитивной формы расчетов является «замораживание» средств покупателей на период действия аккредитива. Дело в том, что при открытии аккредитива соответствующая сумма списывается с расчетного счета покупателя и зачисляется на специальный счет (в аккредитив). И до тех пор, пока срок аккредитива не истечет, эти деньги нельзя вернуть. Более того, поскольку аккредитив открывается на конкретного поставщика под конкретную поставку, использовать деньги, депонированные в аккредитив, для оплаты счетов других поставщиков нельзя. Кроме того, при использовании аккредитивной формы возможна задержка отгрузки продукции поставщиком до поступления аккредитива [20].

Вместе с тем использование аккредитивов имеет ряд преимуществ. Поскольку аккредитив гарантирует немедленную оплату счетов поставщиков после отгрузки товара, это способствует соблюдению расчетно-платежной дисциплины и существенно снижает риски поставщика (еще до отгрузки товара он знает, что точно получит за него деньги, как только товар будет отгружен). Впрочем, аналогичную гарантию поставщику дает и получение предоплаты от покупателя. Однако для покупателя аккредитив выгоднее, чем предоплата. Ведь в случае, если поставщик не исполнит свои обязательства или исполнит их не должным образом (например, отгрузит не те товары, или не отгрузит их в срок), деньги с аккредитива он не получит (так как при открытии аккредитива оговариваются условия выплаты денег поставщику), и по истечении срока аккредитива деньги в целости и сохранности вернутся к покупателю. Если же покупатель перечислил поставщику предоплату, а тот не исполнил свои обязательства, вернуть свои деньги может быть весьма проблематично. Аккредитивная форма расчетов все же находит свое применение, особенно в расчетах с иностранными поставщиками. Аккредитив является приказом об оплате продукции, работ и услуг на условиях, указанных в заявлении покупателя (заявлении на аккредитив) [20].

Смотрите также

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...

Вторичный рынок ценных бумаг (фондовая биржа)

В условиях современного капитализма вложение денег в ценные бумаги остается актуальным. Положение на фондовой бирже, как правило, приковывает внимание различных слоев населения, частного сектора и пра ...

Принципы банковского права

Общие начала банковского права, выраженные в его нормах, обеспечивают

целенаправленное регулирование банковской деятельности на всех уровнях

банковской системы.

Принципы права являются св ...