Краткая характеристика банка ОАО «СКБ-банк»Страница 3

Коэффициент достаточности собственных средств (капитала) банка определяется как отношение собственных средств (капитала) банка к суммарному объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов под обесценение ценных бумаг и на возможные потери по ссудам 2 - 4 групп риска. Минимально допустимое значение коэффициента устанавливается в зависимости от размера собственных средств (капитала) банка в следующих размерах - 10% при размере собственного капитала менее 5 млн. евро.

Коэффициент достаточности капитала – отражает степень устойчивости банка.

Коэффициенты динамики нетто-активов и роста капитала позволяют оценить темпы развития банка. Нетто-активы - это стоимость капитала по рыночной цене, т.е. включая неосязаемые ценности за вычетом суммы долговых обязательств; (активы за минусом: средств отвлеченных из прибыли, межфилиальных расчетов, разных резервов (на возможные потери по ссудам, под обеспечение вложений в ценные бумаги, под возможные потери по прочим активам), износа основных средств и нематериальных активов).

Коэффициент качества кредитного портфеля отражает деятельность банка на кредитном рынке.

Анализ расчетных значений коэффициентов и динамики их изменений выявил следующее. За рассматриваемый период произошли следующие изменения:

· коэффициент достаточности собственных средств (капитала) банка имеет тенденцию к приближению к критической отметке;

· коэффициент роста нетто-активов остается на одном уровне, что говорит об ухудшении работы направленной на увеличение капитала банка;

· значения коэффициента роста капитала имеют тенденцию к снижению. За анализируемый период не были предприняты шаги направленные на кардинальное увеличение собственного капитала банка;

· коэффициент достаточности капитала держится примерно на одном месте, но его показатели невысоки. Необходимо предпринять усилия направленные на увеличение капитала коммерческого банка и его активов.

· коэффициент качества кредитного портфеля держится на одном уровне по сравнению с прошлогодним показателем. Этот показатель должен стремится к уменьшению своей величины.

Проведя анализ деятельности банка, хотелось бы отметить, что основная задача Банка - максимизация прибыли при одновременной минимизации рисков. От степени ее решения зависит надежность Банка и его жизнеспособность, уровня доверия к нему клиентов.

Данный расчет и анализ данных показателей основан на публикуемых по Закону Российской Федерации “Об акционерных обществах” в средствах массовой информации отчетности по результатам деятельности, что делает эти выводы объективными и обоснованными. При этом, малый период исследования показателей по ОАО "СКБ-банк" обусловлен тем, что данный банк был учрежден сравнительно недавно, и сравнение показателей не дает реальной картины из-за практической несопоставимости масштабов деятельности банка в прошлом и на данном этапе.

Финансирование деятельности ОАО "СКБ-банк" осуществляется за счет банковских ресурсов, формируемых в результате проведения пассивных операций. К банковским ресурсам относятся:

· Собственный капитал кредитной организации;

· Привлеченные средства;

· Заемные средства;

· Средства, поступающие в порядке распределения (страховые возмещения по наступившим страховым случаям).

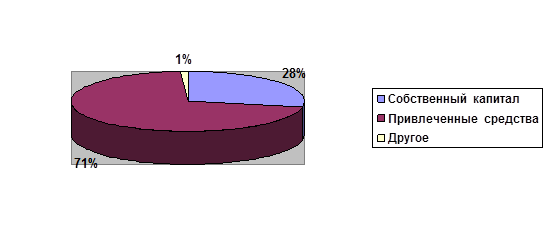

По состоянию на 01.10.2008 г. общий объем ресурсов банка состоял: собственного капитала кредитной организации; привлеченных средств; средств, поступающих в порядке распределения (страховые возмещения по наступившим страховым случаям) (рис. 2.6). Заемные средства (кредиты ЦБ РФ и других кредитных организаций) - отсутствуют.

Рис. 2.6 Состав банковских ресурсов ОАО «СКБ-банк»

Рис. 2.6 Состав банковских ресурсов ОАО «СКБ-банк»

Собственный капитал составляет основу деятельности коммерческого банка. Формируется в момент создания коммерческого банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставной капитал банка, через покупку акций, так как «СКБ-банк банк» создан в форме акционерного общества.

К собственному капиталу также относят все накопления получаемые банком в процессе его деятельности, которые не были распределены среди акционеров коммерческого банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров (участников) коммерческого банка в случае его закрытия. Иными словами, если реализовать все активы коммерческого банка (принадлежащие ему ценные бумаги, здания, оборудование, другие ценности) и востребовать все выданные им ссуды, а вырученную сумму направить на погашение обязательств коммерческого банка перед третьими лицами (вкладчиками, кредиторами), то оставшаяся после этого сумма и будет тем фактическим собственным капиталом, на который могут претендовать акционеры (участники).

Смотрите также

Валютные операции

Актуальность.

Валютный

рынок - это особый институциональный механизм, опосредующий систему устойчивых

отношений, связанных с осуществлением операций купли-продажи иностранной валюты.

На не ...

Принципы банковского права

Общие начала банковского права, выраженные в его нормах, обеспечивают

целенаправленное регулирование банковской деятельности на всех уровнях

банковской системы.

Принципы права являются св ...

Государственные ценные бумаги

К рыночным обязательствам внутреннего долга федерального правительства РФ относятся государственные краткосрочные бескупонные облигации (ГКБО), облигации федерального займа с переменным, постоянным и ...