Краткая характеристика банка ОАО «СКБ-банк»Страница 6

Депозит – форма выражения кредитных отношений коммерческого банка с вкладчиками по поводу предоставления последними банку своих собственных средств во временное пользование.

Существуют разнообразные депозитные счета (до востребования, срочные, условные).

К разновидности срочных депозитов юридических и физических лиц относятся банковские сертификаты и банковские векселя, которые являются собственными долговыми обязательствами коммерческого банка.

Сберегательный (депозитный) сертификат представляет собой ценную бумагу, удостоверяющую сумму вклада внесенного в коммерческий банк и права вкладчика на получение по истечении установленного срока, суммы вклада и обусловленных сертификатом процентов в банке, выдавшем сертификат.

Банковский вексель – это ценная бумага, содержащая безусловное долговое обязательство векселедателя (банка) об уплате определенной суммы векселедержателю в конкретном месте и в указанные сроки.

Возможности банков в привлечении средств регулируются нормативными актами ЦБР и определяются исходя из величины собственного капитала банка и его организационно-правовой формы, исходя из текущего состояния активов и пассивов в целом по ОАО "СКБ-банк". ОАО "СКБ-банк" выпускает простые процентные и беспроцентные векселя с номиналом в валюте РФ и в иностранной валюте. Векселя продаются как юридическим, так и физическим лицам. Все операции с векселями осуществляются в соответствии с действующим законодательством, а также «Положением по работе с векселями ОАО "СКБ-банк"».

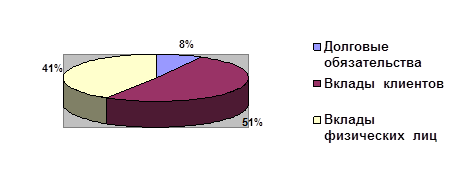

Привлеченные средства банка, по состоянию на 01.10.08 г., составляют 1 810 258 тыс. руб. (рис. 2.8). В составе привлеченных средств выпущенные долговые обязательства составляют 138 753 тыс. руб. (7,7%); средства клиентов (не кредитных организаций) – 918 543 тыс. руб. (50,8%); средства физических лиц – 752 962 тыс. руб. (41,5%).

Рис. 2.8. Состав привлеченных средств ОАО «СКБ-банк»

Средства клиентов – всего – денежные средства, депозиты и прочие средства в валюте Российской Федерации и иностранной валюте, переданные в банк их собственниками (резидентами и нерезидентами, юридическими и физическими лицами) в наличной и безналичной форме для хранения на определенных условиях, а также неисполненные обязательства по договорам на привлечение средств клиентов.

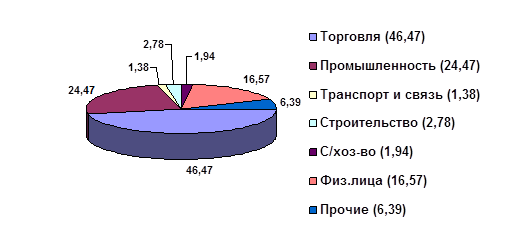

Структура клиентов банка по состоянию на 01.10.2008 г. представлена на рисунке 2.9.

|

Рис. 2.9. Структура клиентов банка по состоянию на 01.10.2008 г.

На основании этих данных можно сделать вывод о том, что основная масса клиентов банка – это предприятия и организации, хотя и физическим лицам банк уделяет много внимания, заимствуя их временно свободные денежные средства.

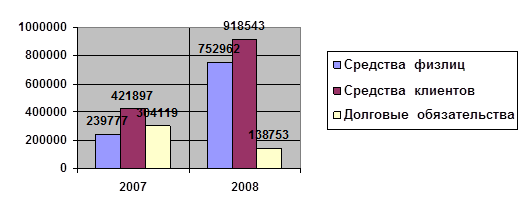

Динамика темпа роста привлеченных средств показывает, что за период с 01.10.2006 по 01.10.2008 гг.:

· более чем в 10 раз увеличились остатки на расчетных счетах, что говорит о значительном расширении клиентской базы банка;

· средства на вкладах граждан увеличились по сравнению с 2004 годом в 3,15 раза;

· средства на вкладах клиентов (не кредитных организаций) увеличились в 2,15 раза;

· выпущенные долговые обязательства уменьшились в 2,2 раза.

Рис. 2.10. Динамика темпа роста привлеченных средств ОАО «СКБ-банк», тыс. руб.

Из рисунка 2.10 видно, что помимо увеличения объема привлеченных ресурсов произошло изменение в их структуре. Прежде выросли объемы средств клиентов (с 44% до 51%), в том числе физических лиц (с 24% по 41%) и уменьшились объемы выданных долговых обязательств (с 32% по 8%), что свидетельствует о политике банка направленной на привлечение средств клиентов.

К заемным средствам относятся межбанковские ссуды и кредиты, эмиссию банком собственных облигаций. Порядок взаимодействия ОАО "СКБ-банк" с рынком банковских ссуд определяется внутренними нормативными документами. Документы устанавливают цели взаимодействия, инструменты, участников процесса оперативного управления ресурсами, порядок действий банка на рынке МБК.

Смотрите также

Развитие рынка пластиковых карт в Российской Федерации

Для того чтобы тратить деньги, не обязательно их

видеть.

Козьма Прутков

Деятельность

российских банков с карточками началась в марте 1988г., когда в Лондоне между

бюро путешествий ...

Заключение

Итак, в настоящее время преобладающей формой денежных расчетов в

экономике являются безналичные расчеты. В последние годы приобрела устойчивость

тенденция опережающего роста безналичных ср ...

Принципы банковского права

Общие начала банковского права, выраженные в его нормах, обеспечивают

целенаправленное регулирование банковской деятельности на всех уровнях

банковской системы.

Принципы права являются св ...