Совершенствование организации финансов и налогообложения страховых компаний УкраиныСтраница 4

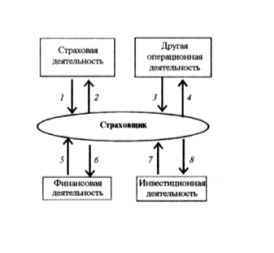

Рис. 2. Общая схема денежных потоков страховщика в соответствии с направлениями его деятельности:

1 — денежные поступления по основной операционной деятельности; 2 — расходы по основной операционной деятельности; 3 — денежные поступления по другой операционной деятельности; 4 — расходы по другой операционной деятельности; 5

— денежные поступления по финансовой деятельности; 6— расходы по финансовой деятельности; 7—

денежные поступления по инвестиционной деятельности; 8 — расходы по инвестиционной деятельности

Рассмотрим детальнее денежные поступления и направления расходов в процессе хозяйственной деятельности страховщика. В таблицах 1-4 впервые систематизированы и классифицированы все составляющие денежных потоков, которые определяют валовой доход и валовые расходы страховщика.

Таблица 1

Источники денежных поступлений и направления расходов страховщика для налогообложения по основной операционной деятельности

|

Денежные поступления |

Расходы |

|

Страховые взносы по прямым договорам страхования, совместного страхования Перестраховая премия по рискам, принятым в перестраховании Возмещение перестраховщиком доли страховых выплат по рискам, переданным в перестрахование Перестраховая комиссия и тантьемы по рискам, переданным в перестрахование Возвращенные суммы из страховых резервов, отчисленные в предыдущие периоды Возвращенные суммы доли страховых премий по договорам перестрахования в случае их досрочного разрыва Реализация прав регрессного требования страховщика к страхователю или другому лицу, ответственному за причиненный убыток Другие доходы |

Страховые выплаты по прямым договорам страхования, совместного страхования Возмещение перестрахователю доли страховых выплат по рискам, взятым в перестрахование Перестраховая комиссия и тантьемы по рискам, взятым в перестрахование Перестраховая премия по рискам, переданным в перестрахование Отчисления на содержание страховых резервов (централизованных, технических, математических) Расходы на ведение дела (организационные, активизационные, инкассационные, ликвидационные, управленческие) Плата персоналу по основной операционной деятельности Финансирование превентивных мер Другие расходы |

Таблица 2

Источники денежных поступлений и направления расходов страховщика для налогообложения по другой операционной деятельности

|

Денежные поступления |

Расходы | |

|

Сдача имущества в аренду Безвозвратная финансовая помощь и безвозмездно предоставленные товары (услуги) Индексация и передача основных фондов и нематериальных активов Предоставление консультационных услуг Штрафы, пени и другие доходы |

Аренда имущества Содержание объектов жилищно-коммунального и социально-культурного назначения Непродуктивные расходы и потери Плата персоналу по другой операционной деятельности Другие расходы | |

|

Источники денежных поступлений и направления расходов страховщика для налогообложения по инвестиционной деятельности | ||

|

Денежные поступления |

Расходы | |

|

Реализация ценных бумаг, финансовые инвестиции Проценты,дивиденды Продажа основных средств Продажа собственного капитала Продажа долговых инструментов других субъектов хозяйствования, а также долей в других предприятиях Реализация нематериальных активов Участие в прибылях других организаций Прочие доходы |

Приобретение ценных бумаг Амортизационные отчисления на приобретение основных фондов Потери от участия в капитале других организаций Оплата услуг финансово-кредитных учреждений, действующих на рынке ценных бумаг Плата персоналу по инвестиционной деятельности Прочие расходы | |

|

Источники денежных поступлений и направления расходов страховщика для налогообложения по финансовой деятельности | ||

|

Денежные поступления |

Расходы | |

|

Повторная продажа собственных акций Проценты, дивиденды Погашение задолженности по долгосрочным арендным обязательствам Целевые финансовые поступления Курсовые финансовые поступления Курсовые валютные разницы от переоценки валюты Суммы, поступившие в погашение безнадежной дебиторской задолженности, которая была списана в ггоедыдущие периоды на убытки Списанная кредиторская задолженность Прочие доходы |

Выкуп акций собственной эмиссии, повторное приобретение собственных акций Выплата или начисление процентов Курсовые финансовые расходы Сумма безнадежной задолженности Налоговый авансовый платеж за выплату дивидендов и другие налоговые платежи Плата персоналу по финансовой деятельности Прочие расходы | |

Смотрите также

Договоры перестрахования

Страхование — одна из древнейших категорий общественных

отношений. Зародившись в период разложения первобытнообщинного строя, оно

постепенно стало непременным спутником общественного произво ...

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является

автоматизация процессов прохождения документов на разных стадиях обработки.

Почти полностью исключена ручная работа пр ...

Заключение

Итак, в настоящее время преобладающей формой денежных расчетов в

экономике являются безналичные расчеты. В последние годы приобрела устойчивость

тенденция опережающего роста безналичных ср ...