Анализ финансовых

показателей и депозитной политики, осуществляемой ОАО ГБ Нижний Новгород в

период с 2005 года по 2008 годыСтраница 2

НI0.l - максимальный размер кредитов и гарантий предоставленных банком, своим инсайдерам.

С развитием в стране рынка кредитования, у банков увеличивается объем выданных ссуд. Но также с каждым годом все больше возрастает количество невозвратных кредитов, тем самым, увеличивая кредитные риски банка. Динамика нормативных показателей Н6 и Н7, НI0.1 ОАО ГБ Нижний Новгород, говорит о том, что с увеличением объема выданных ссуд также возрастает капитал банка, тем самым минимизируют кредитные риски.

В целом, просмотрев динамику экономических нормативов банка в период 2005-2007 гг. мы видим, хотя и идет некоторая тенденция к их снижению, но это совсем не знак того, что ликвидность банка снижается, это говорит о том, что банк проводит более активную политику по размещению своих средств за счет имеющихся резервов.

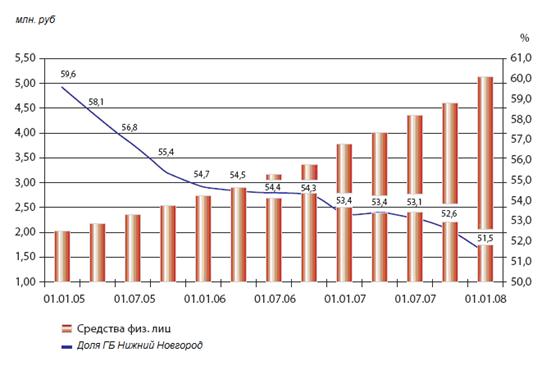

По данным Центробанка, с 1 января по 1 октября объем ресурсов ЦБ, находящихся в распоряжении коммерческих банков, увеличился в 7 раз, с 34 до 233 млн. руб. (с 0,17 до 0,9% от общей суммы пассивов). В течение октября, как можно предположить, этот показатель вырос еще больше, зато доля средств организаций на расчетных счетах за 9 месяцев упала с 16 до 13,8%. А в сентябре начался массовый отток вкладов. В условиях дефицита ликвидности, ограниченности по привлечению средств от акционеров, ЦБ или других кредитных учреждений одни банки принялись активно повышать ставки по вкладам для физических лиц, другие обещают доплатить лояльным клиентам и тем, кто ушел, но вернется. В последние годы наблюдается устойчивая тенденция к перераспределению депозитов частных вкладчиков от крупнейших банков к менее крупным. На 1 января 2007года примерно 78 процентов средств, размещенных на депозитах, собрали всего 30 банков. Уже через год эта доля снизилась до 77,2 процента. Быстрее всего — на 8 процентов ежегодно — на протяжении последних трех лет падает доля Сбербанка РФ (см. рисунок 13)

Так, НБ «Траст» и «Русь-банк-Урал» вернут проценты тем, кто досрочно расторг вклад: в первом случае — с 16 сентября по 14 ноября 2008 г., во втором — с 15 сентября по 15 октября. Для этого надо повторно разместить деньги в банке до 15 и 25 ноября соответственно. Причем в «Траст» надо вернуть не менее 60% изъятой суммы, в «Русь-банк-Урал» — 100% суммы. «Банк возместит разницу между суммой процентов, которую должен был получить вкладчик по договору, и суммой процентов, выплаченной ему при досрочном изъятии вклада». В Русском банке развития (РБР) тем, кто забирал деньги с 1 августа по 10 ноября 2008 г. и вернет их до Нового года, увеличат ставку по вкладу на 1 пункт по сравнению с действующей в банке.

Некоторые банки решили премировать и тех вкладчиков, которые сохранили верность. Тот же РБР выплатит дополнительный доход из расчета 1,5% годовых за период с 28 октября по 31 декабря (т. е. за два месяца) клиентам, которые до Нового года досрочно не расторгнут или не снимут хотя бы часть денег с депозитов. В «Трасте» можно переоформить закончившийся вклад или перевести деньги с пластиковой карты на «Лояльный» депозит. Его доходность выше ставок вкладов с аналогичными условиями примерно на 2,6 пункта в рублях и на 2,3 пункта в валюте. А вкладчики екатеринбургского банка «Северная казна» могут переоформить действующие вклады без потери процентов в депозиты с повышенными ставками (на 1-1,5 пункта в рублях, на 1 пункт в валюте). Кроме того, при открытии нового вклада и пополнении (от 10 000 руб., $300 или 300 евро) или пролонгации до 31 декабря банк начислит дополнительные 2% годовых к ставке вклада. Главное — не изымать деньги до 16 января 2009 г. Нижегородский «Эллипс банк» за открытие или пролонгацию вклада (от 150 000 руб. на полгода) до 22 ноября (кроме «Универсального» и «Пять звезд») выплатит вознаграждение в размере 1000-4000 руб. в зависимости от суммы вклада. Повышенный доход в будущем обещает клиентам и Русь-банк: при первой пролонгации депозита сроком от трех месяцев ставка увеличивается на 0,25 пункта, при второй — на 0,5 пункта от действующей в банке на тот момент. Попытки привлечь новые вклады обернулись постепенным увеличением процентных ставок по депозитам. Не последней причиной, способствующей этому процессу, стало и повышение Центробанком России ставки рефинансирования до 13 процентов. Макроэкономические последствия такого шага вкладчиков интересуют мало, для них главным является снижение налогооблагаемой базы. Дело в том, что вклад с процентной ставкой, превышающей ставку рефинансирования, облагается налогом, причем серьезным: 35 процентов от дохода, полученного благодаря этому превышению. ОАО ГБ Нижний Новгород еще к марту поднял доходность своих депозитов в среднем на 0,5 процента. Примеру главного банка на рынке частных вкладов, само собой, последовали и остальные участники. Например, уже до осенних событий Росбанк повышал проценты трижды, добившись общего увеличения до 1,5 процента по вкладам в рублях, 0,6 процента в долларах и 2,4 процента в евро. ВТБ 24 за тот же период поднял ставки на 0,25–1,5 процента, Банк Москвы — в среднем на 0,1–0,8 процента, а Бинбанк на 0,5–1 процент. С 1 ноября Юникредитбанк повысил ставки на 1,5-3,5 процентных пункта: по вкладам в рублях клиент может получить доход до 11% годовых, в долларах — до 7,5%. Абсолют-банк ввел вклад "Гарантированный" сроком от тридцати дней и годовой ставкой 9% в рублях. Банк Москвы поднял проценты по пенсионному вкладу в рублях до 11,1%. ОАО ГБ Нижний Новгород с 1 декабря 2008 года повышает процентные ставки по вкладам физических лиц в рублях на 1,0-2,5 процентного пункта до уровня 5,25-12,00% годовых в зависимости от срока привлечения и размера первоначального взноса. Одновременно банки сокращают минимальную сумму вклада, а также сроки депозитов. Например, Московский кредитный банк снизил с 500 тыс. до 50 тыс. руб. минимальный размер вклада, который он предлагает под 15% годовых на три года. НБД-банк предложил 16% годовых по вкладу сроком от полугода. ХКФ-банк и вовсе разрешил снимать с депозита деньги в любой момент с сохранением начисленных процентов. Перечислять подобные примеры можно долго, поскольку в целом по рынку на подобные повышения пошли все банки. Однако, несмотря на подобные меры, Центробанк зафиксировал снижение темпов поступлений денег на счета частных вкладчиков. Причем снижение немалое: за третий квартал 2008 года по сравнению с аналогичным периодом 2007-го приток средств от населения упал в 1,5 раза (3,4 % против 5,7 %). Возможно, это случилось потому, что вкладчики, наконец, начали считать свои деньги.

Смотрите также

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...

Государственные ценные бумаги

Основой любого цивилизованного рынка является фондовый рынок или его основная часть - рынок ценных бумаг.

Финансовая наука утверждает, что современный фондовый рынок с его демократически организованн ...

Выход предприятий на рынок ценных бумаг

России на современном этапе развития необходимы новые источники экономического роста. Как известно, Президентом РФ поставлена задача удвоения ВВП к 2010 г. Многие эксперты полагают, что решению д ...