Анализ финансовых

показателей и депозитной политики, осуществляемой ОАО ГБ Нижний Новгород в

период с 2005 года по 2008 годыСтраница 3

Рисунок 14.

Дело в том, что несмотря на усилия банков доходность депозитных вкладов пока не способна догнать и тем более обогнать инфляцию. В частности, рублевые средства, размещенные на депозитах за 12 месяцев, прошедших с июля 2007 года, обесценились на 4–5 процентов, поскольку инфляция за этот период достигла 14,9 процента годовых. А ведь именно в рублях открыто наибольшее количество вкладов (87 % на 1 апреля 2008 года). Вклады в евро также пострадали, несмотря на рост этой валюты по отношению к рублю, хотя и меньше. Укрепления на 6,5 процента с учетом более низкой депозитной ставки (в среднем 8 %) не хватило, чтобы покрыть инфляцию. А долларовые депозиты и вовсе вышли в минус: банковские проценты по ним (от 4 до 9 %) полностью нивелировались падением курса доллара относительно рубля (9 %), а инфляция «доела» остаток средств (чистый убыток составил от 14 до 20 %). Между тем проблем с ликвидностью у банков становится все больше, что, очевидно, приведет к новому росту депозитных ставок. Однако, как известно, сверхприбыльные проценты рано или поздно становятся сыром в мышеловке, ведь банку когда-то придется расплачиваться по своим повышенным обязательствам, а чем они выше, тем труднее это будет сделать.

Исходя из вышесказанного, можно сделать выводы о том, что в условиях достаточно острой конкуренции, российские банки применяют западный опыт привлечения сбережений населения, это касается различных бонусов, розыгрышей и других стимулирующих акций. Ведь для банков огромную роль в формировании ресурсной базы играют депозиты, которые нужно совершенствовать, для обеспечения конкурентоспособности банка и получения максимальной прибыли. Некоторые особенности этого процесса будут рассмотрены в следующей главе работы на примере одного из коммерческих банков - ОАО ГБ Нижний Новгород.

Активная работа Банка по всем направлениям деятельности, постоянное взаимодействие со всеми категориями клиентов, внедрение и развитие новых продуктов и услуг позволили ОАО ГБ Нижний Новгород по итогам 2007 года достичь значительных финансовых результатов и показать высокую эффективность бизнеса.

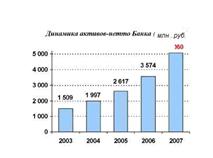

Рисунок 15.

Активы-нетто ОАО ГБ Нижний Новгород увеличились за год на 41,6% и превысили 5 трлн. рублей, при этом прирост активов более чем на 90% был обеспечен операциями кредитования – основным видом деятельности Банка.

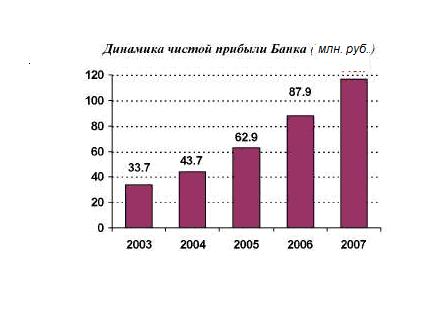

Рисунок 16.

По итогам 2007 года Банк заработал балансовую прибыль в размере 153,1 млн рублей, что на 35,7% превышает результат 2006 года. Чистая прибыль составила 116,7 млн рублей, увеличившись по сравнению с прошлым годом на 32,8%. Рекордное значение прибыли ОАО ГБ Нижний Новгород за отчетный год наглядно показывает его устойчивость к кризисным явлениям на международных рынках.

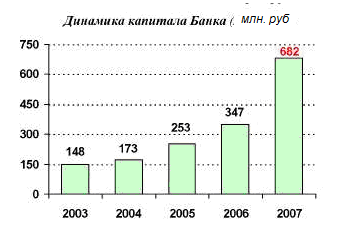

Рисунок 17.

Практически двукратный рост капитала в 2007 году был обеспечен как размером полученной прибыли, так и в значительной степени проведенной в I квартале эмиссией обыкновенных акций, в ходе которой в капитал Банка было привлечено 230,2 млн рублей. По состоянию на 1 января 2008 года капитал Банка составил 681,6 млн рублей, а его доля в совокупном капитале российского банковского сектора составила 25,5% против 20,5% на начало 2007 года. Уровень достаточности капитала в результате дополнительного выпуска акций увеличился с 11,7 до 15,1%.

Рисунок 18.

На фоне существенного роста капитала и объемов бизнеса показатели эффективности работы ОАО ГБ Нижний Новгород несколько снизились, но по-прежнему остаются на высоком уровне. Рентабельность активов (ROAA) по итогам отчетного года составила 2,7% по сравнению с 2,9% в 2006 году. Рентабельность капитала (ROAE) снизилась с начала года с 28,6 до 20,4%.

Рисунок 19.

Смотрите также

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...

Реструктуризация банковской системы

На современном этапе

банковская система Российской Федерации находится в процессе реструктуризации.

Это проявляется в целом ряде самостоятельных, но и взаимосвязанных направлений:

значитель ...

Заключение

Результаты выполненных исследований

процессов кредитования в России и зарубежных странах позволяют сделать

следующие выводы:

1. В оценке

кредитоспособности заемщика главным показателем используе ...