Анализ финансовых

показателей и депозитной политики, осуществляемой ОАО ГБ Нижний Новгород в

период с 2005 года по 2008 годыСтраница 4

Достижению высоких финансовых результатов во многом способствовала сложившаяся структура работающих активов и привлеченных средств Банка.

Ключевым фактором роста бизнеса Банка является развитие операций кредитования – на долю кредитов корпоративным и частным клиентам в работающих активах приходится в совокупности около 87%. Вложения в ценные бумаги осуществляются Банком в основном в целях поддержания необходимого уровня ликвидности. По состоянию на 1 января 2008 года вложения в ценные бумаги составляют лишь немногим более 11% работающих активов, что снижает зависимость финансовых результатов Банка от изменения цен на фондовых рынках.

Основным источником ресурсов ОАО ГБ Нижний Новгород традиционно являются средства частных клиентов, привлеченные во вклады – их доля в привлеченных средствах превышает 62%. Средства корпоративных клиентов составляют еще около 30% привлеченных средств. Таким образом, ресурсная база ОАО ГБ Нижний Новгород формируется практически целиком за счет внутренних источников. На средства, привлеченные на международных финансовых рынках, приходится 3% всех привлеченных средств. Таким образом, возможности ОАО ГБ Нижний Новгород по увеличению работающих активов практически не зависят от конъюнктуры внешних рынков.

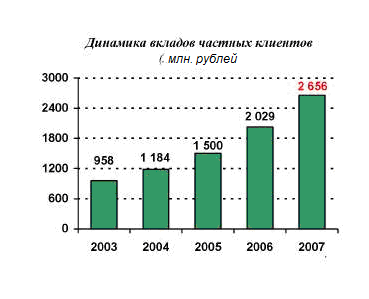

Основой формирования ресурсной базы ОАО ГБ Нижний Новгород являются вклады частных клиентов, составляющие 62,3% всех привлеченных средств. За 2007 год остаток средств на счетах по вкладам увеличился на 30,9% и составил 2,7 трлн. рублей. В абсолютном выражении годовой прирост остатка средств на вкладах составил 627,6 млн рублей против 528,5 млн рублей годом ранее и был практически полностью - на 99% - обеспечен рублевыми сбережениями.

Рисунок 20.

Низкая эффективность доллара США как валюты сбережений способствовала усилению тенденции к оттоку средств со счетов по вкладам в долларах США. За 2007 год снижение остатка вкладов в этой валюте составило 974 млн. долларов США и в 1,5 раза превысило отток за 2006 год.

Рисунок 21.

По вкладам в евро, напротив, наблюдался приток средств, который увеличился по сравнению с предыдущим годом более чем вдвое и составил 1 150 млн. евро. В результате доля вкладов в евро в общем остатке валютных вкладов возросла с 26,4 до 42,2%. В целом, валютная структура вкладов по состоянию на 1 января 2008 года сложилась следующим образом: 90% приходится на рублевые сбережения, на сбережения в долларах США – 5,8%, сбережения в евро – 4,2%.

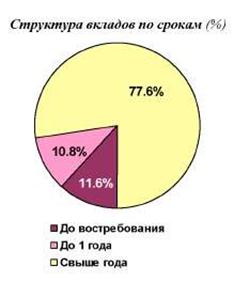

Рисунок 22.

Денежные средства частных клиентов являются стабильным долгосрочным ресурсом Банка – 77,6% вкладов размещены на срок свыше года. Доля вкладов до востребования составляет 11,6%.

ОАО ГБ Нижний Новгород активно развивает направление банковских карт, следуя за возрастающим спросом со стороны клиентов. Остаток средств, привлеченных на счета банковских карт за 2007 год увеличился на 57,5% и составил 252,4 млн рублей, а доля средств на счетах банковских карт в общем остатке средств на вкладах возросла с 7,9 до9,5%. Средства корпоративных клиентов составляют около 30% всех привлеченных средств и являются инструментом взаимовыгодного сотрудничества с корпоративной клиентурой, позволяющим удешевить ресурсную базу Банка.

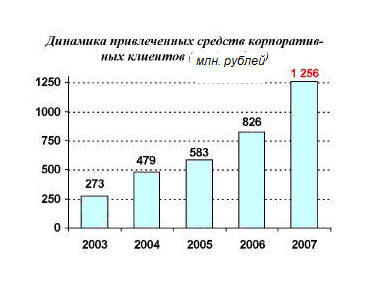

Несмотря на сложившуюся во II полугодии прошлого года ситуацию с общим недостатком ресурсов на рынке, остаток привлеченных средств корпоративных клиентов в ОАО ГБ Нижний Новгород в целом за 2007 год увеличился более чем в 1,5 раза и превысил 1,2 трлн. рублей. Основу привлеченных средств корпоративных клиентов составляют средства, размещенные на расчетных, текущих и бюджетных счетах – 53,6%. В депозиты привлечено 34,8% средств корпоративных клиентов, в векселя и депозитные сертификаты – 11,6%.

ОАО ГБ Нижний Новгород обслуживает предприятия и организации всех основных видов экономической деятельности, при этом основную часть клиентской базы составляют клиенты малого и среднего бизнеса – на них приходится 99,8% всех предприятий и 56,9% привлеченных от корпоративных клиентов средств.

Смотрите также

Заключение

Результаты выполненных исследований

процессов кредитования в России и зарубежных странах позволяют сделать

следующие выводы:

1. В оценке

кредитоспособности заемщика главным показателем используе ...

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является

автоматизация процессов прохождения документов на разных стадиях обработки.

Почти полностью исключена ручная работа пр ...

Введение

Банковская система играет важнейшую роль в развитии

экономики, в повседневной деятельности предприятий и граждан. Банки организуют

денежный оборот, предоставляют экономическим субъектам дополнительн ...