Анализ направления использования финансовых ресурсов банкаСтраница 2

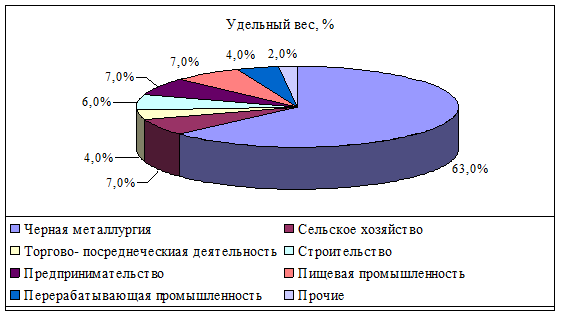

Рисунок 2.9 - Отраслевое распределение кредитных ресурсов

Заринского ОСБ № 8417 на 1 января 2007года

Приоритет в области кредитования отдается самому крупному и стабильно работающему предприятию, являющемуся градообразующим г. Заринска, - ОАО «Алтай-кокс». С данным предприятием в 2006 г. были заключены договора:

· по невозобновляемой кредитной линии – 14 кредитов на сумму 945000 тыс. рублей;

· по овердрафту – 3 генеральных соглашения на 6 месяцев с лимитом от 40 до 100 млн. рублей;

· по вексельному кредиту на сумму 401 тыс. рублей.

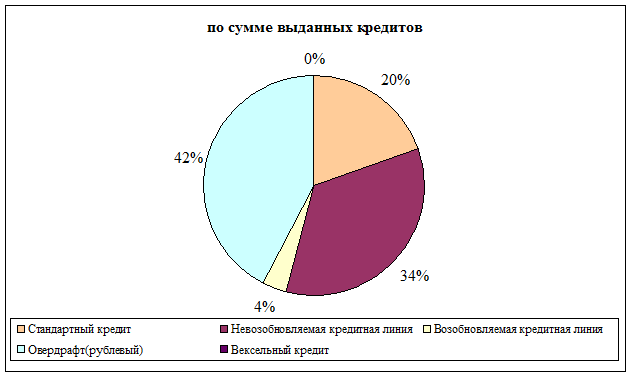

ОАО «Алтай-кокс» является экспортером кокса. На сегодняшний день оно имеет в отделении ОСБ №8417 33 экспортных паспорта на сумму 98,99 млн. долларов США. Среднемесячное поступление валютной выручки составляет 5 млн. долларов США. В 2006г. году помимо ОАО «Алтай-кокс» услугами отделения по выдаче кредитов воспользовались 51 корпоративных клиентов. Структура кредитного портфеля по видам кредитов, выданных в 2006г. приведена в таблице 2.7 и на рисунке 2.10.

Таблица 2.7 - Структура кредитного портфеля по видам кредитов, выданных юридическим лицам в 2006 г.

|

№ п/п |

Вид кредита |

Кол-во кредитов |

Сумма выдачи (тыс. руб.) |

|

1 |

Стандартный кредит |

56 |

699568 |

|

2 |

Невозобновляемая кредитная линия |

20 |

1189265 |

|

3 |

Возобновляемая кредитная линия |

3 |

139914 |

|

4 |

Овердрафт(рублевый) |

20 |

1469134 |

|

5 |

Вексельный кредит |

1 |

215 |

|

Итого |

100 |

3497839 |

Рисунок 2.10 - Структура кредитного портфеля Заринского ОСБ № 8417 на 1 января 2006 года по видам выданных кредитов

Общая сумма выданных кредитов юридическим лицам составляет 3497839 тыс. рублей (206 договоров). В сравнении с 2005г. объемы выдачи кредитов увеличились в 2,7 раза.

В рамках государственных программ, направленных на стабилизацию конъюнктуры российского продовольственного рынка и поддержки сельскохозяйственных товаропроизводителей, кредитование данной отрасли представляется перспективным.

Наряду с кредитованием юридических лиц ОСБ №8417 традиционно предоставляет потребительские кредиты населению: краткосрочные и долгосрочные.

В течение 2006 г. Заринским отделением Сбербанка №8417 было выдано: 6045 рублевых кредитов на сумму 74,5 млн. рублей, в том числе:

· на приобретение, строительство и реконструкцию объектов недвижимости – 160 кредитов на сумму 7,9 млн. рублей;

· на неотложные нужды – 5 885 кредитов на сумму 66,6 млн. рублей;

· 180 валютных кредита на сумму 10 368 тыс. долларов США, в том числе:

- на приобретение, реконструкцию и строительство объектов недвижимости – 342 кредита на сумму 2 559,7 тыс. долларов США;

- на неотложные нужды – 1 838 кредитов на сумму 7 808,2 тыс. долларов США.

Таким образом, сумма выданных в 2006 году рублевых кредитов снизилась по сравнению с 2005 г. в 3,3 раза, валютных кредитов – в 3,2 раза, что обусловлено в значительной степени ограничениями на осуществление операций по кредитованию и повышением процентных ставок по кредитам.

Анализ структуры кредитов, выданных населению, показывает, что наибольшим спросом продолжают пользоваться кредиты на неотложные нужды, которые составляют по рублевым кредитам 89% от суммы выданных рублевых кредитов. За 2006 год сумма доходов от кредитования населения составила 99,7 млн. рублей. Удельный вес доходов от кредитования населения в общем, объеме доходов от кредитования составил по состоянию на 01.01.2007г. составил 44,6 %. Кредитование коммерческих сделок и физических лиц Отделом Сберегательного Банка г. Заринска осуществляется с учетом принципов кредитной политики банка, а также общих принципов кредитования: срочности, платности, возвратности, обеспеченности, целевого использования.

Смотрите также

Реструктуризация банковской системы

На современном этапе

банковская система Российской Федерации находится в процессе реструктуризации.

Это проявляется в целом ряде самостоятельных, но и взаимосвязанных направлений:

значитель ...

Введение

Банковская система играет важнейшую роль в развитии

экономики, в повседневной деятельности предприятий и граждан. Банки организуют

денежный оборот, предоставляют экономическим субъектам дополнительн ...

Договоры перестрахования

Страхование — одна из древнейших категорий общественных

отношений. Зародившись в период разложения первобытнообщинного строя, оно

постепенно стало непременным спутником общественного произво ...