Организация расчетно-кассового обслуживания физических лиц в банкеСтраница 6

Постоянно действующее платежное поручение составляется в форме, предусмотренной для платежных поручений, с указанием всех обязательных реквизитов (см. приложение 10).

Рассмотрим на примере одного из структурных подразделений АСБ «Беларусбанк» развитие данного вида безналичных расчетов в соответствии с табл. 2.5.

Таблица 2.5.

Структура безналичных списаний по поручению вкладчиков, на основании постоянно действующих платежных поручений за 9 месяцев 2005года

|

Вид перечислений |

Кол-во ПДПП по состоянию на 01.04.05г |

Кол-во ПДПП по состоянию на 01.01.06г |

Темп роста за 9меся-цев |

Сумма перечислений на 01.04.05 |

Сумма перечислений на 01.01.06 |

Темп роста за 9месяцев |

|

ед. |

ед. |

(%) |

(тыс. рублей) |

(тыс. рублей) |

(%) | |

|

Коммунальные платежи |

455 |

641 |

140,9 |

10 204,0 |

71 852,9 |

704,1 |

|

За пользование кредитом |

37 |

80 |

216,2 |

583,0 |

4 981,3 |

854,4 |

|

Прочие |

65 |

136 |

209,2 |

2 200,4 |

13 341,6 |

606,3 |

|

Итого |

557 |

857 |

153,8 |

12 987,4 |

78 224,4 |

602,3 |

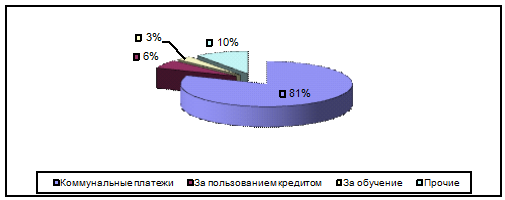

Данные табличного материала свидетельствуют о том, что банковская услуга по списанию денежных средств на основании постоянно действующего платежного поручения с текущих счетов физических лиц за анализируемый период имеет тенденцию роста. Количество постоянно действующих поручений за год увеличилось в 1,5 раза, а сумма списаний увеличилась в 6 раз. Рассмотрим структуру платежей в зависимости от вида оплачиваемых услуг с использованием ПДПП в структурном подразделении АСБ «Беларусбанк» по состоянию на 01.01.2006 года в соответствии с рис. 2.8.

Рис. 2.8 Виды оплачиваемых услуг с использованием ПДПП

Примечание. Источник: собственная разработка

Структурному подразделению АСБ «Беларусбанк» необходимо совершенствовать это вид безналичных расчетов. Развитие данной услуги способствует не только наращиванию ресурсного потенциала банка (остатки на текущих счетах), но и способствуют развитию безналичных расчетов, развитию в дальнейшем безлюдных банковских технологий, что в свою очередь повлечет за собой сокращение банковских расходов. Однако расчеты физических лиц постоянно действующими платежными поручениями имеют недостаток. Денежные средства перечисляются на счет получателя платежа в течение 1-2 банковских дней, в то время как расчеты с использованием банковских пластиковых карточек проводятся в течение 15-20 минут в режиме реального времени.

Смотрите также

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...

Развитие рынка пластиковых карт в Российской Федерации

Для того чтобы тратить деньги, не обязательно их

видеть.

Козьма Прутков

Деятельность

российских банков с карточками началась в марте 1988г., когда в Лондоне между

бюро путешествий ...

Денежно-кредитная и банковская система. Регулирование денежного обращения

Важнейшей функцией государства является предложение денег и регулирование денежной массы в стране, причем эта функция является для государства эксклюзивной. Органом, реализующим эту функцию, является ...